Ryczałt od przychodów ewidencjonowanych to forma opodatkowania, która w ostatnich latach zyskała na znaczeniu, stając się atrakcyjną opcją dla wielu przedsiębiorców, zwłaszcza w kontekście dynamicznych zmian w systemie podatkowym. W 2026 roku, podobnie jak w latach poprzednich, jest to rozwiązanie warte uwagi dla tych, którzy cenią sobie uproszczone rozliczenia i potencjalnie niższe obciążenia podatkowe. Ten artykuł ma za zadanie kompleksowo wyjaśnić zasady ryczałtu, wskazać, dla kogo jest przeznaczony i pomóc ocenić, czy może być korzystny właśnie dla Ciebie.

Ryczałt ewidencjonowany: uproszczona forma opodatkowania dla przedsiębiorców

- Ryczałt to podatek od przychodu, bez możliwości odliczania kosztów uzyskania.

- Limit przychodów uprawniający do ryczałtu wynosi 2 000 000 euro rocznie.

- Stawki podatkowe są zróżnicowane (od 2% do 17%) i zależą od rodzaju działalności (PKD).

- Wysokość składki zdrowotnej zależy od trzech progów przychodowych.

- Przedsiębiorcy na ryczałcie mogą odliczyć 50% zapłaconych składek zdrowotnych od przychodu.

- Oferuje uproszczoną księgowość, ale wyklucza wspólne rozliczenie z małżonkiem i ulgę na dzieci.

Ryczałt ewidencjonowany – co to jest i dlaczego zyskuje na popularności?

Ryczałt od przychodów ewidencjonowanych to uproszczona forma opodatkowania działalności gospodarczej, która polega na płaceniu podatku od osiągniętego przychodu, bez możliwości pomniejszania go o koszty jego uzyskania. Jest to rozwiązanie szczególnie atrakcyjne dla tych przedsiębiorców, którzy w swojej działalności ponoszą stosunkowo niskie koszty, a jednocześnie chcą cieszyć się prostotą rozliczeń i często niższymi stawkami podatkowymi niż na skali podatkowej czy podatku liniowym.

Uproszczone opodatkowanie w pigułce: podatek od przychodu, nie dochodu

Kluczową cechą ryczałtu jest to, że podatek naliczany jest od

Kiedy ta forma rozliczenia jest dla Ciebie idealnym rozwiązaniem?

Ryczałt jest idealnym rozwiązaniem dla przedsiębiorców, których działalność charakteryzuje się

Dla kogo ryczałt będzie najlepszym wyborem? Kluczowe warunki do spełnienia

Zanim zdecydujesz się na ryczałt, musisz upewnić się, że spełniasz określone kryteria. Istnieją bowiem limity przychodów oraz konkretne rodzaje działalności, które są wykluczone z tej formy opodatkowania. Zrozumienie tych warunków jest absolutnie kluczowe dla prawidłowego wyboru.

Limit przychodów – ile możesz zarobić, by skorzystać z ryczałtu?

Podstawowym warunkiem skorzystania z ryczałtu jest nieprzekroczenie określonego limitu przychodów w poprzednim roku podatkowym. Limit ten wynosi

Działalność w spółce cywilnej lub jawnej – jak liczyć limit?

W przypadku prowadzenia działalności gospodarczej w formie spółki cywilnej osób fizycznych lub spółki jawnej, limit przychodów w wysokości 2 000 000 euro dotyczyKto jest wykluczony? Sprawdź listę działalności, które nie mogą przejść na ryczałt

Niestety, nie każda działalność może być opodatkowana ryczałtem. Istnieje lista wykluczeń, która obejmuje pewne specyficzne branże lub sytuacje. Oto najważniejsze z nich:

- Prowadzenie aptek.

- Działalność w zakresie kupna i sprzedaży wartości dewizowych (kantory).

- Działalność w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych.

- Wytwarzanie wyrobów opodatkowanych akcyzą (z wyjątkiem wytwarzania energii elektrycznej z odnawialnych źródeł energii).

- Świadczenie usług na rzecz byłego lub obecnego pracodawcy, jeżeli zakres tych usług pokrywa się z czynnościami wykonywanymi w ramach stosunku pracy w tym samym lub w poprzednim roku podatkowym. Jest to bardzo ważny punkt dla wielu osób rozważających przejście z etatu na własną działalność i współpracę z dotychczasowym pracodawcą.

- Prowadzenie działalności gospodarczej w zakresie wolnych zawodów, jeśli nie spełniają one definicji wolnego zawodu dla celów ryczałtu (np. niektórzy lekarze, architekci, inżynierowie, radcy prawni, doradcy podatkowi, tłumacze przysięgli – tutaj warto sprawdzić szczegółowe definicje w ustawie).

Zawsze warto dokładnie sprawdzić aktualne przepisy, aby upewnić się, że Twoja działalność nie znajduje się na liście wykluczeń.

Stawki ryczałtu od A do Z: Jaki podatek zapłaci Twoja branża?

Jednym z najbardziej charakterystycznych elementów ryczałtu są zróżnicowane stawki podatkowe, które są ściśle powiązane z rodzajem prowadzonej działalności gospodarczej. Zrozumienie, jaka stawka będzie obowiązywać w Twoim przypadku, jest kluczowe dla oceny opłacalności tej formy opodatkowania. Poniżej przedstawiam przegląd stawek wraz z przykładami działalności, które się pod nie kwalifikują.

| Stawka ryczałtu | Rodzaje działalności (przykłady) |

|---|---|

| 17% | Wolne zawody (prawnicy, doradcy podatkowi, księgowi, tłumacze) |

| 15% | Usługi pośrednictwa, doradztwo w zakresie sprzętu komputerowego, usługi reklamowe |

| 14% | Usługi w zakresie opieki zdrowotnej, usługi architektoniczne i inżynierskie |

| 12% | Usługi związane z oprogramowaniem i doradztwem w branży IT |

| 8,5% | Przychody z najmu (do 100 tys. zł), usługi gastronomiczne ze sprzedażą napojów o zawartości alkoholu powyżej 1,5% |

| 5,5% | Roboty budowlane, działalność wytwórcza |

| 3% | Działalność handlowa, gastronomiczna (z wyjątkiem sprzedaży napojów alkoholowych >1,5%) |

| 2% | Sprzedaż produktów roślinnych i zwierzęcych przetworzonych w sposób inny niż przemysłowy |

Stawka 17% i 15% – kluczowe dla wolnych zawodów, doradztwa i usług marketingowych

Stawka

Stawka 14% i 12% – co muszą wiedzieć specjaliści IT, architekci i branża medyczna?

Stawka

Stawka 8,5% – najważniejsze informacje dla wynajmujących i świadczących usługi

Stawka

Stawka 5,5%, 3% i 2% – kompendium dla budownictwa, handlu i gastronomii

Najniższe stawki ryczałtu są zarezerwowane dla konkretnych rodzajów działalności. Stawka

Składka zdrowotna na ryczałcie – jak jest liczona i ile naprawdę zapłacisz?

Zmiany wprowadzone w Polskim Ładzie znacząco zmodyfikowały sposób obliczania składki zdrowotnej dla ryczałtowców. Obecnie jej wysokość jest ściśle powiązana z osiąganymi przychodami, co sprawia, że jest to jeden z kluczowych elementów wpływających na opłacalność ryczałtu.

Trzy progi przychodowe: od czego zależy wysokość Twojej składki?

Wysokość miesięcznej składki zdrowotnej dla ryczałtowców zależy od

- Przychód roczny do 60 000 zł.

- Przychód roczny od 60 001 zł do 300 000 zł.

- Przychód roczny powyżej 300 000 zł.

Podstawą wymiaru składki jest odpowiednio:

Jak przychód wpływa na składkę? Praktyczne przykłady obliczeń

Aby lepiej zrozumieć, jak to działa, posłużmy się hipotetycznym przykładem. Załóżmy, że przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw za IV kwartał 2025 roku wyniosło 7000 zł. Stawka składki zdrowotnej to 9% podstawy wymiaru.

-

Przychód roczny do 60 000 zł:

Podstawa wymiaru: 60% z 7000 zł = 4200 zł.

Miesięczna składka zdrowotna: 9% z 4200 zł =

378 zł . -

Przychód roczny od 60 001 zł do 300 000 zł:

Podstawa wymiaru: 100% z 7000 zł = 7000 zł.

Miesięczna składka zdrowotna: 9% z 7000 zł =

630 zł . -

Przychód roczny powyżej 300 000 zł:

Podstawa wymiaru: 180% z 7000 zł = 12 600 zł.

Miesięczna składka zdrowotna: 9% z 12 600 zł =

1134 zł .

Pamiętaj, że są to wartości przykładowe, a rzeczywiste kwoty będą zależeć od oficjalnie ogłoszonego przeciętnego wynagrodzenia.

Tarcza dla portfela: jak odliczenie 50% składki zdrowotnej zmniejsza Twój podatek?

Na szczęście, ustawodawca przewidział pewną ulgę dla ryczałtowców w postaci możliwości odliczenia

Ryczałt w praktyce: Główne zalety i wady, które musisz znać

Wybór formy opodatkowania to zawsze decyzja obarczona kompromisami. Ryczałt, choć dla wielu korzystny, ma swoje jasne i ciemne strony. Zrozumienie ich pomoże Ci podjąć świadomą decyzję, czy jest to właściwa ścieżka dla Twojego biznesu.

Dlaczego warto? Największe korzyści ryczałtu, które docenisz

Ryczałt oferuje szereg korzyści, które przyciągają wielu przedsiębiorców:

-

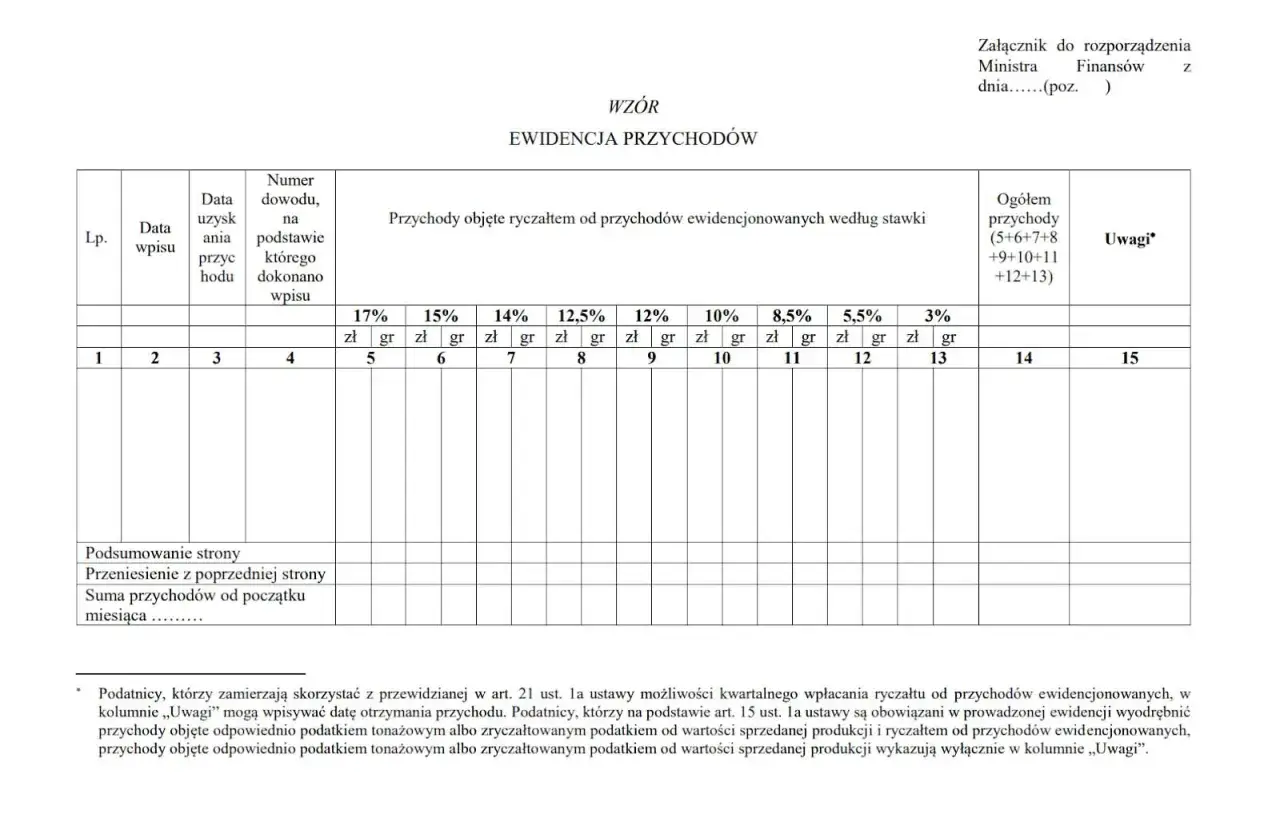

Uproszczona księgowość: To chyba największa zaleta. Zamiast prowadzić pełną księgowość lub podatkową księgę przychodów i rozchodów, ryczałtowcy są zobowiązani jedynie do prowadzenia

ewidencji przychodów . Oznacza to mniejszą liczbę dokumentów do gromadzenia i łatwiejsze rozliczenia, co oszczędza czas i pieniądze na usługi księgowe. - Niższe stawki podatkowe: Dla wielu branż, zwłaszcza tych usługowych o niskich kosztach, stawki ryczałtu (np. 8,5%, 12%, 14%) są znacznie niższe niż podstawowa stawka na skali podatkowej (12% i 32%) czy nawet podatek liniowy (19%). To bezpośrednio przekłada się na większą część przychodu, która zostaje w Twojej kieszeni.

- Przewidywalność obciążeń podatkowych: Dzięki temu, że podatek płacony jest od przychodu, a nie od dochodu, łatwiej jest prognozować wysokość zobowiązań podatkowych. Nie musisz martwić się o skomplikowane kalkulacje kosztów, co daje większą stabilność finansową.

Na co uważać? Potencjalne pułapki i ograniczenia tej formy opodatkowania

Mimo wielu zalet, ryczałt ma również swoje wady, które mogą być decydujące dla niektórych przedsiębiorców:

- Brak możliwości odliczania kosztów uzyskania przychodu: To podstawowa wada. Jeśli Twoja działalność wiąże się z wysokimi kosztami (np. zakup drogiego sprzętu, towarów, materiałów, wynajem biura, zatrudnianie pracowników), brak możliwości ich odliczenia od przychodu może sprawić, że ryczałt będzie nieopłacalny.

- Brak możliwości wspólnego rozliczenia z małżonkiem: Ryczałtowcy nie mogą rozliczać się wspólnie z małżonkiem ani jako osoby samotnie wychowujące dzieci. To może być znacząca wada dla rodzin, które dzięki wspólnym rozliczeniom mogłyby skorzystać z niższych progów podatkowych.

- Brak ulgi na dzieci i innych ulg podatkowych: Korzystając z ryczałtu, tracisz możliwość odliczania wielu popularnych ulg i odliczeń, takich jak ulga na dzieci, ulga termomodernizacyjna czy ulga na internet (poza odliczeniem 50% zapłaconej składki zdrowotnej).

- Zryczałtowana składka zdrowotna zależna od przychodu, a nie dochodu: Jak już wspomniałem, wysokość składki zdrowotnej zależy od wysokości przychodów, a nie dochodów. Oznacza to, że nawet jeśli ponosisz duże koszty i Twój dochód jest niski, składka zdrowotna może być wysoka, jeśli przychody są znaczące.

Brak odliczenia kosztów – kiedy to największa wada, a kiedy nie ma znaczenia?

Kwestia braku odliczania kosztów jest kluczowa. Dla firm, które ponoszą

Jak przejść na ryczałt? Krok po kroku do zmiany formy opodatkowania

Jeśli po analizie zalet i wad zdecydujesz, że ryczałt jest dla Ciebie najlepszym rozwiązaniem, musisz wiedzieć, jak prawidłowo dokonać zmiany formy opodatkowania. Proces ten jest stosunkowo prosty, ale wymaga dotrzymania konkretnych terminów.

Terminy, których nie możesz przegapić – kiedy i jak złożyć oświadczenie?

Wybór opodatkowania ryczałtem od przychodów ewidencjonowanych następuje poprzez złożenie

Aktualizacja wpisu w CEIDG – praktyczny poradnik zmiany online

Alternatywną i często wygodniejszą metodą zmiany formy opodatkowania jest

Obowiązki księgowe ryczałtowca – co to jest ewidencja przychodów i jak ją prowadzić?

Jedną z największych zalet ryczałtu jest uproszczona księgowość. Głównym obowiązkiem ryczałtowca jest prowadzenie

Ryczałt kontra inne formy opodatkowania: co się bardziej opłaca?

Wybór optymalnej formy opodatkowania to jedna z najważniejszych decyzji dla każdego przedsiębiorcy. Ryczałt, skala podatkowa i podatek liniowy mają swoje specyficzne cechy, które sprawiają, że każda z nich może być korzystniejsza w zależności od indywidualnej sytuacji. Porównajmy ryczałt z pozostałymi opcjami.

Ryczałt czy skala podatkowa? Porównanie dla freelancera i małej firmy usługowej

Skala podatkowa (zasady ogólne) charakteryzuje się dwoma progami podatkowymi: 12% do 120 000 zł dochodu i 32% powyżej tej kwoty. Jej największą zaletą jest

Przeczytaj również: Jakie dokumenty są niezbędne do testamentu u notariusza?

Ryczałt a podatek liniowy – którą formę wybrać przy wyższych przychodach?

Podatek liniowy to stała stawka