Roczne rozliczenie składki zdrowotnej za 2025 rok to jeden z kluczowych obowiązków każdego przedsiębiorcy w Polsce. Ten praktyczny przewodnik ma na celu przeprowadzić Cię krok po kroku przez cały proces, pomagając prawidłowo wypełnić ten coroczny wymóg i uniknąć potencjalnych błędów czy nieprzyjemnych konsekwencji. Zrozumienie zasad i terminów jest tu absolutnie kluczowe, a ja postaram się wyjaśnić wszystko w przystępny sposób.

Roczne rozliczenie składki zdrowotnej 2025: wszystko, co musisz wiedzieć

- Obowiązek rocznego rozliczenia składki zdrowotnej dotyczy przedsiębiorców na skali podatkowej, podatku liniowym i ryczałcie ewidencjonowanym.

- Ostateczny termin na złożenie rozliczenia i uregulowanie ewentualnej niedopłaty za 2025 rok to 20 maja 2026 roku.

- Wysokość składki zdrowotnej zależy od formy opodatkowania: 9% dochodu (skala), 4,9% dochodu (liniowy) lub progi przychodowe (ryczałt).

- Rozliczenia dokonuje się w deklaracjach ZUS DRA lub ZUS RCA, dostępnych na platformie PUE ZUS.

- Nadpłata składki wymaga złożenia wniosku RZS-R do 1 czerwca 2026 roku, aby ZUS dokonał zwrotu.

- Niedopłatę należy uregulować wraz ze składkami za kwiecień, do 20 maja 2026 roku.

Roczne rozliczenie składki zdrowotnej za 2025 – co każdy przedsiębiorca musi wiedzieć?

Roczne rozliczenie składki zdrowotnej to obowiązek, który spoczywa na przedsiębiorcach podlegających ubezpieczeniu zdrowotnemu. Jego celem jest ostateczne ustalenie, czy w danym roku składkowym (w tym przypadku za 2025 rok) przedsiębiorca opłacił składki zdrowotne w prawidłowej wysokości, biorąc pod uwagę faktycznie osiągnięty dochód lub przychód. Jest to więc forma weryfikacji i ewentualnego skorygowania miesięcznych zaliczek, które były opłacane w ciągu roku.

Obowiązek ten dotyczy przedsiębiorców, którzy w 2025 roku rozliczali się na zasadach ogólnych, czyli na skali podatkowej, podatkiem liniowym, a także tych, którzy wybrali ryczałt od przychodów ewidencjonowanych. To właśnie dla tych grup forma opodatkowania ma bezpośredni wpływ na sposób obliczania składki zdrowotnej. Natomiast z obowiązku rocznego rozliczenia składki zdrowotnej zwolnione są osoby opodatkowane kartą podatkową – ich zasady są inne i nie wymagają tej corocznej weryfikacji.

Kluczowe terminy w 2026 roku, których nie możesz przegapić

W rocznym rozliczeniu składki zdrowotnej terminy odgrywają kluczową rolę. Ich przegapienie może skutkować niepotrzebnymi odsetkami lub utratą prawa do zwrotu nadpłaty. Poniżej przedstawiam najważniejsze daty, które należy zapamiętać w kontekście rozliczenia za 2025 rok:

| Termin | Opis |

|---|---|

| 20 maja 2026 r. | Ostateczny termin na złożenie rocznego rozliczenia w deklaracji ZUS DRA lub ZUS RCA za kwiecień 2026 r. W tym dniu należy również uregulować ewentualną niedopłatę wynikającą z rozliczenia. |

| 1 czerwca 2026 r. | Ostateczny termin na wysłanie przez PUE ZUS wniosku o zwrot nadpłaty (formularz RZS-R). Brak złożenia wniosku w tym terminie skutkuje zaliczeniem nadpłaty na poczet przyszłych składek. |

| 1 sierpnia 2026 r. | Termin, do którego ZUS ma obowiązek dokonać zwrotu nadpłaconej składki na rachunek bankowy przedsiębiorcy, pod warunkiem złożenia wniosku RZS-R. |

Jak poprawnie obliczyć roczną składkę zdrowotną? Przewodnik krok po kroku

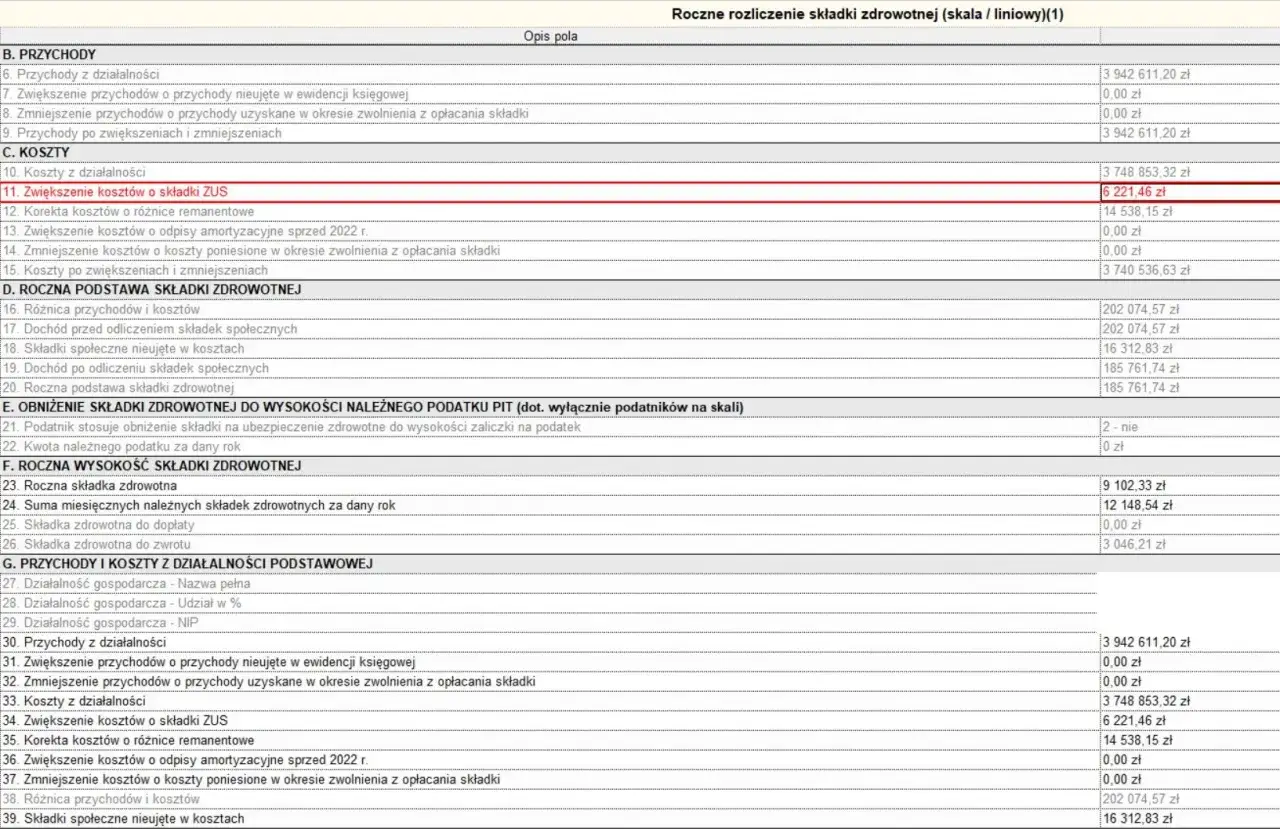

Obliczenie rocznej składki zdrowotnej jest procesem, który różni się w zależności od wybranej formy opodatkowania. Pamiętaj, że podstawa wymiaru składki zdrowotnej to nie zawsze to samo co podstawa opodatkowania podatkiem dochodowym.

- Skala podatkowa i podatek liniowy: W przypadku tych form opodatkowania, podstawą do obliczenia składki zdrowotnej jest roczny dochód z działalności gospodarczej. Dla przedsiębiorców na skali podatkowej roczna składka wynosi 9% tego dochodu, natomiast dla opodatkowanych podatkiem liniowym jest to 4,9%. Ważne jest, aby prawidłowo ustalić ten dochód, uwzględniając wszystkie przychody i koszty uzyskania przychodów zgodnie z przepisami.

- Ryczałt od przychodów ewidencjonowanych: Tutaj wysokość składki zdrowotnej zależy od rocznego przychodu. Przedsiębiorcy na ryczałcie są przypisywani do jednego z trzech progów przychodowych, a każdy próg ma z góry określoną podstawę wymiaru składki. Im wyższy przychód, tym wyższa podstawa i co za tym idzie – wyższa składka zdrowotna. Dokładne progi i kwoty są ustalane corocznie i warto je zweryfikować.

- Minimalna roczna składka zdrowotna: Niezależnie od faktycznie osiągniętego dochodu, istnieje minimalna roczna składka zdrowotna. Dla przedsiębiorców na skali podatkowej i podatku liniowym, prowadzących działalność przez cały rok, kwota ta nie może być niższa niż 9% iloczynu 12 miesięcy i minimalnego wynagrodzenia obowiązującego na pierwszy dzień roku składkowego. Jest to zabezpieczenie, aby każdy przedsiębiorca wnosił do systemu zdrowotnego pewien minimalny wkład.

- Zmiana formy opodatkowania w trakcie roku: Jeśli w trakcie 2025 roku zmieniłeś formę opodatkowania, proces rozliczenia składki zdrowotnej stanie się nieco bardziej złożony. Będziesz musiał obliczyć składkę proporcjonalnie do okresów, w których obowiązywała każda z form opodatkowania. ZUS DRA lub RCA pozwoli na wskazanie tych okresów i odpowiednie wyliczenie. To wymaga szczególnej uwagi, aby nie popełnić błędu w alokacji dochodów/przychodów do właściwych okresów.

Zawsze warto dokładnie sprawdzić wszystkie dane przed złożeniem deklaracji, aby mieć pewność, że obliczenia są poprawne.

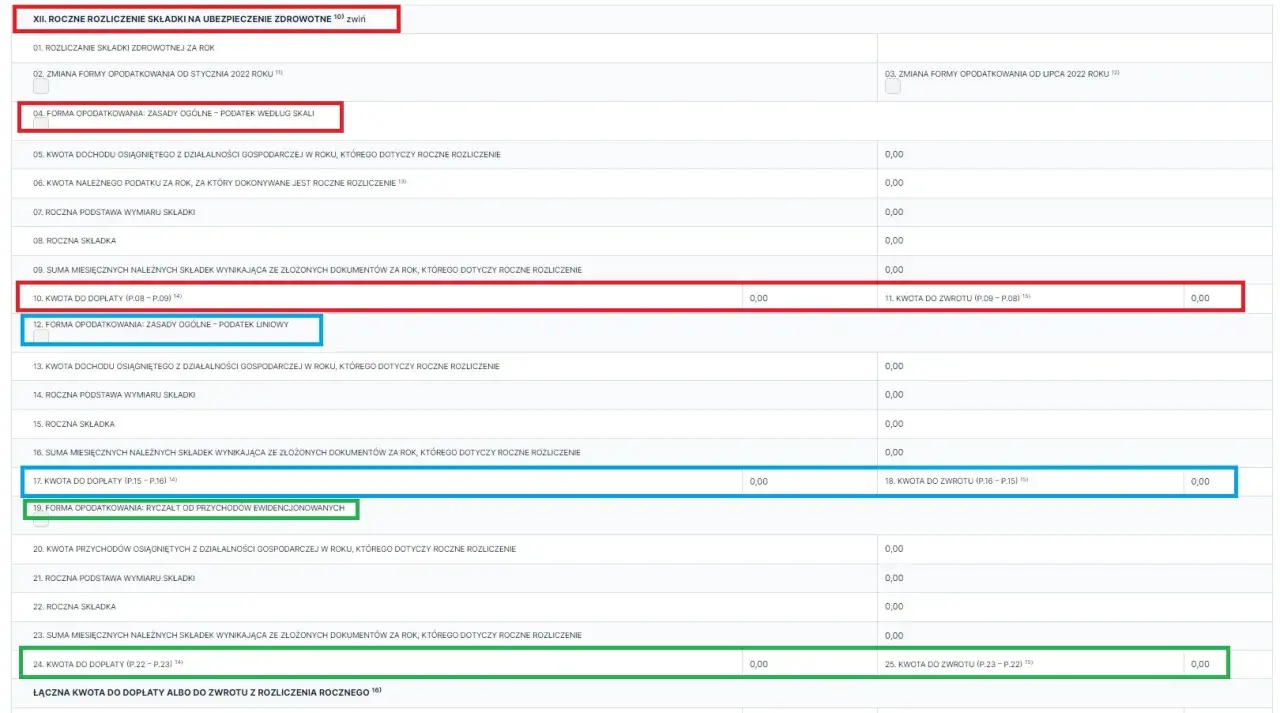

Składanie rozliczenia w praktyce – jak zrobić to przez PUE ZUS?

Platforma Usług Elektronicznych ZUS (PUE ZUS) to podstawowe narzędzie do składania rocznego rozliczenia składki zdrowotnej. Proces ten, choć na początku może wydawać się skomplikowany, jest intuicyjny, jeśli wiesz, gdzie szukać i na co zwracać uwagę.

-

Który formularz wybrać:

- Dla większości przedsiębiorców prowadzących jednoosobową działalność gospodarczą, właściwym formularzem będzie ZUS DRA. Jest to deklaracja rozliczeniowa, którą składasz co miesiąc. Roczne rozliczenie zdrowotne jest jej integralną częścią.

- Jeśli zatrudniasz pracowników lub zleceniobiorców i jesteś płatnikiem składek również za inne osoby, będziesz korzystać z formularza ZUS RCA (Raport imienny o należnych składkach i świadczeniach). W tym przypadku roczne rozliczenie zdrowotne również znajdzie się w dedykowanym bloku tego raportu.

-

Gdzie w deklaracji znaleźć sekcję dotyczącą rocznego rozliczenia:

Po zalogowaniu do PUE ZUS i przejściu do sekcji "Płatnik", a następnie "Dokumenty i wiadomości" -> "Dokumenty robocze", możesz utworzyć nową deklarację rozliczeniową (ZUS DRA lub ZUS RCA). W kreatorze deklaracji, po wybraniu odpowiedniego miesiąca (kwiecień 2026 r. dla rozliczenia rocznego za 2025 r.), system automatycznie powinien udostępnić sekcję lub zakładkę poświęconą rocznemu rozliczeniu składki zdrowotnej. Zazwyczaj jest to wyraźnie oznaczony blok, często na końcu formularza lub w osobnej sekcji "Roczne rozliczenie składki zdrowotnej".

-

Wypełnianie deklaracji krok po kroku:

- Prawidłowe wpisanie dochodu/przychodu: To najważniejszy element. Upewnij się, że wpisujesz roczny dochód (dla skali i podatku liniowego) lub roczny przychód (dla ryczałtu) za 2025 rok, zgodnie z Twoimi księgami rachunkowymi. Każdy błąd w tej kwocie przełoży się na nieprawidłową wysokość składki.

- Uwzględnienie okresów zawieszenia działalności: Jeśli Twoja działalność była zawieszona w 2025 roku, pamiętaj, aby prawidłowo zaznaczyć te okresy w deklaracji. Ma to wpływ na proporcjonalne obliczenie składki zdrowotnej. System PUE ZUS zazwyczaj pomaga w tym, ale zawsze warto sprawdzić poprawność danych.

- Weryfikacja danych: Przed wysłaniem deklaracji zawsze dokładnie ją sprawdź. PUE ZUS często oferuje mechanizmy weryfikacji, które wychwytują podstawowe błędy. Skorzystaj z nich!

- Podpisanie i wysłanie: Po wypełnieniu i weryfikacji, deklarację należy podpisać profilem zaufanym, e-dowodem lub kwalifikowanym podpisem elektronicznym i wysłać do ZUS. Pamiętaj, że według danych portalu gov.pl, przedsiębiorcy mają czas na rozliczenie do 20 maja 2026 roku.

Wyszła Ci nadpłata lub niedopłata? Sprawdź, co robić dalej

Po złożeniu rocznego rozliczenia składki zdrowotnej, może się okazać, że powstała nadpłata lub niedopłata. Ważne jest, aby wiedzieć, jak postąpić w każdej z tych sytuacji.

-

Nadpłata składki zdrowotnej:

Jeśli z rocznego rozliczenia wynika, że wpłaciłeś do ZUS więcej niż powinieneś, powstaje nadpłata. Aby odzyskać te pieniądze, ZUS automatycznie przygotuje dla Ciebie wniosek o zwrot nadpłaty (formularz RZS-R) na Twoim profilu PUE ZUS. Twoim zadaniem jest zweryfikowanie tego wniosku, upewnienie się, że numer rachunku bankowego jest prawidłowy, a następnie wysłanie go do ZUS do 1 czerwca 2026 roku. Jeśli nie złożysz wniosku RZS-R w terminie, nadpłata nie zostanie Ci zwrócona, lecz automatycznie zaliczona na poczet przyszłych składek, co dla wielu przedsiębiorców nie jest optymalnym rozwiązaniem.

-

Niedopłata składki zdrowotnej:

W sytuacji, gdy z rozliczenia wynika niedopłata, oznacza to, że w ciągu roku wpłaciłeś za mało składek zdrowotnych. Tę różnicę musisz uregulować. Niedopłatę należy wpłacić na swój indywidualny numer rachunku składkowego (NRS) wraz ze składkami za kwiecień 2026 roku, czyli do 20 maja 2026 roku. Uregulowanie niedopłaty w tym terminie jest kluczowe, aby uniknąć naliczania odsetek za zwłokę.

-

Jak zwrócona nadpłata lub zapłacona niedopłata wpływa na rozliczenie podatku PIT:

Zarówno nadpłata, jak i niedopłata składki zdrowotnej mogą mieć wpływ na Twoje roczne rozliczenie podatku dochodowego (PIT). Zwrócona nadpłata składki zdrowotnej, która wcześniej została odliczona od dochodu lub zaliczona do kosztów uzyskania przychodu, stanowi przychód podlegający opodatkowaniu w roku jej otrzymania. Z kolei zapłacona niedopłata składki zdrowotnej może być zaliczona do kosztów uzyskania przychodu lub odliczona od dochodu (w zależności od formy opodatkowania i zasad obowiązujących w danym roku) w roku jej faktycznej zapłaty. Zawsze warto skonsultować te kwestie z doradcą podatkowym, aby prawidłowo ująć je w deklaracji PIT.

Najczęstsze błędy przy rocznym rozliczeniu – sprawdź, jak ich uniknąć

Nawet doświadczeni przedsiębiorcy mogą popełnić błędy przy rocznym rozliczeniu składki zdrowotnej. Świadomość najczęstszych pułapek pozwala ich skutecznie unikać.

- Błędne ustalenie dochodu lub przychodu: To jeden z najpowszechniejszych błędów. Przedsiębiorcy mogą nieprawidłowo zakwalifikować niektóre przychody lub koszty, co prowadzi do zaniżenia lub zawyżenia podstawy wymiaru składki. Pamiętaj, że dochód dla celów składki zdrowotnej może różnić się od dochodu podatkowego. Zawsze dokładnie weryfikuj dane z ksiąg rachunkowych i upewnij się, że uwzględniasz wszystkie korekty czy różnice kursowe, które mają wpływ na ostateczną kwotę.

- Pominięcie okresu zawieszenia lub likwidacji działalności w trakcie roku: Jeśli w 2025 roku zawiesiłeś lub zlikwidowałeś działalność, musisz to uwzględnić w rozliczeniu. Pominięcie tych okresów może skutkować naliczeniem składki za czas, w którym nie prowadziłeś aktywnie biznesu, lub błędnym wyliczeniem podstawy. W deklaracji ZUS DRA/RCA istnieją specjalne pola do oznaczenia tych okresów – korzystaj z nich.

- Przegapienie terminu na złożenie wniosku o zwrot nadpłaty: Jak już wspomniałem, nie złożenie wniosku RZS-R do 1 czerwca 2026 roku oznacza, że nadpłata nie zostanie zwrócona, lecz zaliczona na poczet przyszłych składek. Dla wielu przedsiębiorców, zwłaszcza tych, którzy planują zamknąć działalność lub potrzebują gotówki, jest to niekorzystne. Dlatego tak ważne jest, aby monitorować swój profil PUE ZUS po złożeniu rocznego rozliczenia i niezwłocznie wysłać wniosek.

Twoja checklista – kluczowe punkty do zapamiętania przed 20 maja

Aby ułatwić Ci przejście przez proces rocznego rozliczenia składki zdrowotnej za 2025 rok, przygotowałem zwięzłą listę najważniejszych działań, które powinieneś wykonać przed ostatecznym terminem 20 maja 2026 roku:

- Ustal ostateczny roczny dochód/przychód za 2025 rok zgodnie z wybraną formą opodatkowania.

- Sprawdź, czy nie było okresów zawieszenia lub likwidacji działalności w 2025 roku i przygotuj się do ich uwzględnienia.

- Zaloguj się na PUE ZUS i utwórz deklarację ZUS DRA lub ZUS RCA za kwiecień 2026 roku.

- Wypełnij dedykowany blok rocznego rozliczenia składki zdrowotnej, wprowadzając prawidłowe dane.

- Dokładnie zweryfikuj wszystkie wprowadzone dane, aby uniknąć błędów.

- Podpisz i wyślij deklarację do ZUS przed 20 maja 2026 roku.

- Jeśli wynikła niedopłata, ureguluj ją do 20 maja 2026 roku na swój NRS.

- W przypadku nadpłaty, monitoruj PUE ZUS i wyślij wniosek RZS-R do 1 czerwca 2026 roku, aby otrzymać zwrot.