Przekazanie pieniędzy, mieszkania albo działki w rodzinie często wydaje się prostą sprawą, ale podatek od darowizny potrafi zaskoczyć, gdy nie pilnuje się grup podatkowych, terminu SD-Z2 i pięcioletnich limitów. W praktyce najwięcej problemów powstaje nie przy wielkich majątkach, lecz przy zwykłym wsparciu bliskich: przelewie dla dziecka, dopłacie do mieszkania dla wnuka albo oddaniu domu jeszcze za życia. Poniżej wyjaśniam, kiedy fiskus rzeczywiście wchodzi do gry, kto może skorzystać z pełnego zwolnienia, jak policzyć należność i czym to wszystko różni się od dziedziczenia.

Najkrócej rzecz ujmując, liczą się relacja, termin i ślad przekazania

- Kwoty wolne liczy się osobno od każdej osoby i sumuje z ostatnimi 5 latami.

- Najbliższa rodzina może mieć pełne zwolnienie, ale zwykle wymaga to SD-Z2.

- Przy pieniądzach urząd najłatwiej przekonać przelewem albo przekazem pocztowym.

- Jeśli nie mieścisz się w zwolnieniu, podatek zależy od grupy podatkowej i nadwyżki ponad limit.

- Przy akcie notarialnym obowiązki podatkowe często przejmuje notariusz.

- Dziedziczenie i darowizna podlegają podobnym regułom, ale terminy liczą się inaczej.

Kiedy darowizna wchodzi do rozliczenia

Nie każda darowizna kończy się podatkiem. Najpierw sprawdzam trzy rzeczy: kto przekazuje majątek, ile faktycznie jest wart i czy w ciągu ostatnich 5 lat nie było już wcześniejszych przekazań od tej samej osoby. To właśnie ten pięcioletni okres najczęściej umyka rodzinom, które rozdzielają wsparcie na kilka mniejszych przelewów i są przekonane, że każdy z nich liczy się osobno.

W praktyce liczy się też forma przekazania. Jeśli chodzi o pieniądze, najbezpieczniejszy jest przelew na rachunek lub przekaz pocztowy, bo wtedy łatwo wykazać, skąd środki się wzięły. Gdy darowizna jest zawarta u notariusza, część formalności podatkowych przechodzi na niego. I jeszcze jedna ważna rzecz: podstawą rozliczenia jest czysta wartość, czyli wartość po potrąceniu długów i ciężarów, a nie sama kwota wpisana na kartce.

- Od jednej osoby sumuje się wszystkie nabycia z 5 lat, a nie tylko ostatnią darowiznę.

- Nieodpłatność jest kluczowa, ale fiskus patrzy też na to, czy nie przejęto przy okazji długów lub zobowiązań.

- Wartość rynkowa ma znaczenie przy rzeczach i prawach majątkowych, a nie tylko przy gotówce.

- Forma notarialna zmienia sposób rozliczenia, więc nie warto zakładać z góry, że zawsze składa się ten sam formularz.

Skoro wiadomo już, kiedy urząd w ogóle może się zainteresować sprawą, warto sprawdzić, kto w rodzinie ma szansę na pełne zwolnienie, a kto dostaje tylko zwykły limit. To właśnie tu najczęściej rodzą się nieporozumienia.

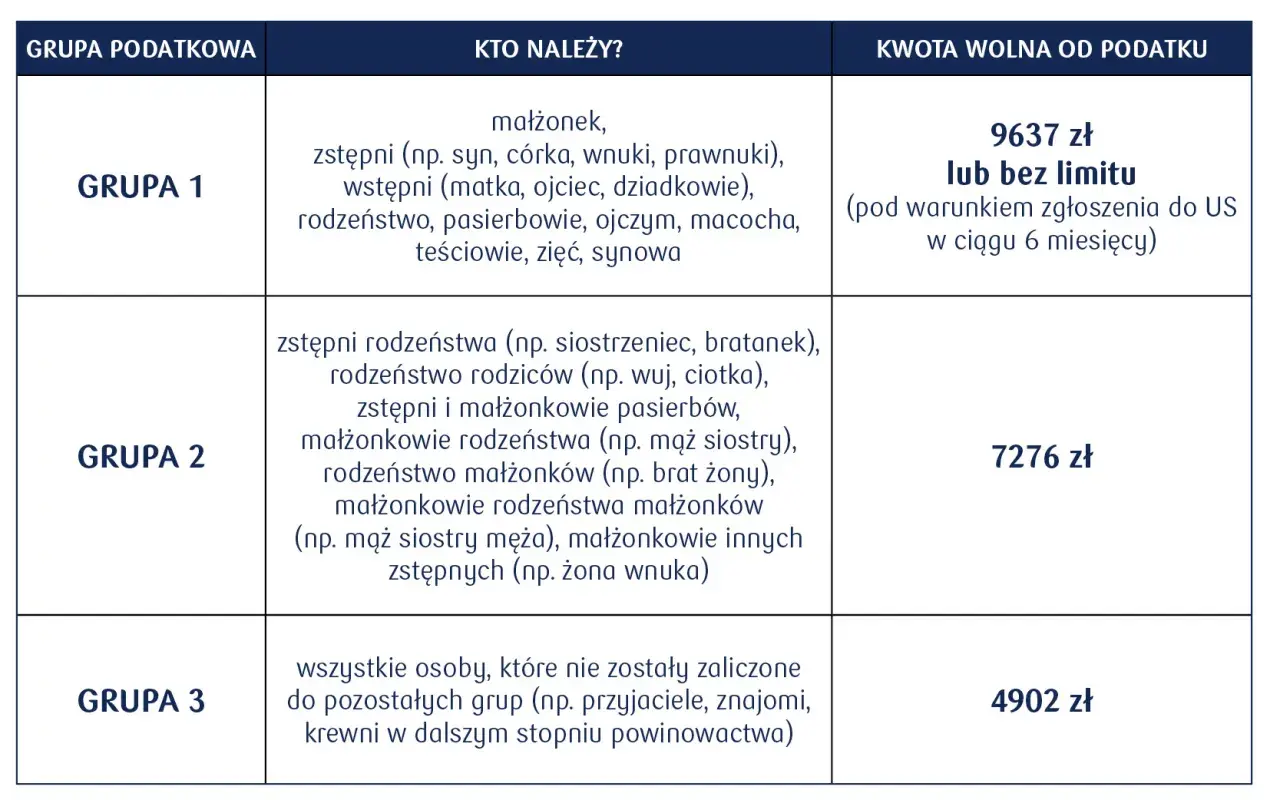

Kto może skorzystać z pełnego zwolnienia w rodzinie

Najszersza ulga dotyczy tzw. grupy 0, czyli najbliższej rodziny. Wchodzą do niej m.in. małżonek, dzieci, wnuki, rodzice, dziadkowie, rodzeństwo, ojczym, macocha i pasierb. To ważne rozróżnienie, bo wielu czytelników myli grupę 0 z pierwszą grupą podatkową. A to nie to samo: I grupa daje limit, a grupa 0 może dać pełne zwolnienie, jeśli spełni się dodatkowe warunki.

| Relacja | Co z podatkiem | Co trzeba zrobić |

|---|---|---|

| Najbliższa rodzina, czyli grupa 0 | Pełne zwolnienie po spełnieniu warunków | Zwykle SD-Z2 w ciągu 6 miesięcy; przy pieniądzach potrzebny ślad przelewu albo przekaz pocztowy |

| Teściowie, zięć, synowa i pozostali z I grupy, ale spoza grupy 0 | Obowiązuje kwota wolna 36 120 zł od jednej osoby w 5 lat | Po przekroczeniu limitu trzeba rozliczyć nadwyżkę |

| Dalsza rodzina z II grupy | Kwota wolna 27 090 zł | Podatek liczy się od nadwyżki ponad limit |

| Pozostałe osoby | Kwota wolna 5 733 zł | Po przekroczeniu limitu pojawia się podatek według stawki dla III grupy |

W rodzinnych sprawach najłatwiej popełnić błąd na etapie pieniędzy. Gotówka wręczona z ręki do ręki brzmi niewinnie, ale przy pełnym zwolnieniu może zepsuć całą konstrukcję. Dlatego jeśli ktoś z rodziców albo dziadków chce przekazać gotówkę, najlepiej od razu zrobić przelew i zachować dowód transferu. Taki ślad nie jest biurokratycznym kaprysem, tylko realnym zabezpieczeniem ulgi.

Od 7 stycznia 2026 r. pojawiła się też ważna zmiana: przy członkach najbliższej rodziny można wnioskować o przywrócenie terminu zgłoszenia, jeśli spóźnienie nastąpiło bez winy obdarowanego. To dobry bezpiecznik na sytuacje losowe, ale nie traktowałabym go jako planu podstawowego. W praktyce lepiej załatwić SD-Z2 od razu, niż potem tłumaczyć, dlaczego termin minął.

Gdy wiadomo już, kto korzysta z pełnej ulgi, pozostaje najważniejsze pytanie: ile właściwie trzeba zapłacić, jeśli zwolnienie nie przysługuje albo limit został przekroczony.

Jak policzyć należność i nie pomylić limitów

Tu najważniejsze jest rozdzielenie dwóch pojęć: kwoty wolnej i stawki podatku. Kwota wolna mówi, od jakiego poziomu w ogóle zaczyna się rozliczenie. Stawka mówi, ile zapłacisz od nadwyżki ponad ten próg. Podstawę liczy się od czystej wartości, czyli po potrąceniu długów i ciężarów, jeśli takie w ogóle występują.

| Grupa | Kwota wolna od jednej osoby w 5 lat | Stawki po przekroczeniu limitu |

|---|---|---|

| I grupa | 36 120 zł | 3%, 5% albo 7% w zależności od wysokości nadwyżki |

| II grupa | 27 090 zł | 7%, 9% albo 12% |

| III grupa | 5 733 zł | 12%, 16% albo 20% |

W praktyce oznacza to, że 20 000 zł od ciotki zwykle nie rodzi podatku, bo mieści się w limicie II grupy. Z kolei 10 000 zł od znajomego już go przekroczy. Po odjęciu 5 733 zł zostaje 4 267 zł podstawy, a przy stawce 12% podatek wyniesie 512,04 zł.

Inny przykład, który dobrze pokazuje różnicę między rodziną a najbliższą rodziną: jeśli teść przekaże 50 000 zł, to nie działa automatyczne pełne zwolnienie. Po odjęciu kwoty wolnej 36 120 zł zostaje 13 880 zł. Dla I grupy podatek od takiej nadwyżki wyniesie 457,35 zł. To drobiazg w porównaniu z wartością darowizny, ale wystarczający, żeby nie mylić „rodziny” z „pełną ulgą”.

Jeśli darczyńca rozbije wsparcie na kilka przelewów, nie wolno patrzeć na każdy z nich osobno. Urząd sumuje to, co przyszło od tej samej osoby w ostatnich 5 latach. Właśnie dlatego przy regularnej pomocy dla dziecka albo wnuka lepiej od początku trzymać jeden porządek dokumentów, zamiast liczyć na pamięć po kilku latach.

Skoro rachunek jest już jasny, warto zobaczyć, jak to samo wygląda przy spadku. Na papierze zasady są podobne, ale moment obowiązku podatkowego bywa inny i to robi dużą różnicę w praktyce.

Darowizna a dziedziczenie w praktyce seniora i rodziny

Darowizna i dziedziczenie należą do tej samej ustawy, ale uruchamiają podatek w innym momencie. Przy darowiźnie liczy się chwila złożenia oświadczenia darczyńcy albo spełnienia świadczenia. Przy spadku sytuacja jest bardziej formalna: od 7 stycznia 2026 r. obowiązek podatkowy przy dziedziczeniu powstaje dopiero po formalnym potwierdzeniu nabycia spadku przez sąd lub notariusza. To daje rodzinie trochę więcej czasu na dokumenty i spokojne uporządkowanie spraw.

| Cecha | Darowizna | Dziedziczenie |

|---|---|---|

| Moment powstania obowiązku | Oświadczenie darczyńcy albo spełnienie świadczenia | Formalne potwierdzenie nabycia spadku |

| Kiedy składa się dokument | Zwykle w ciągu 6 miesięcy, jeśli chcesz skorzystać ze zwolnienia | Termin liczony od potwierdzenia nabycia spadku |

| Najczęstszy scenariusz w rodzinie | Przekazanie pieniędzy, mieszkania, działki lub samochodu za życia | Przejęcie majątku po śmierci bliskiej osoby |

| Rola notariusza | Przy akcie notarialnym często rozlicza podatek | Potwierdza nabycie spadku, ale nie zastępuje wszystkich obowiązków podatkowych |

Z perspektywy seniora darowizna bywa sposobem na uporządkowanie majątku za życia, ale nie zawsze jest automatycznie lepsza. Jeśli celem jest szybkie wsparcie dzieci albo wnuków, darowizna daje natychmiastowy efekt. Jeśli jednak ktoś chce zachować pełną kontrolę nad mieszkaniem czy oszczędnościami do końca życia, dziedziczenie nadal ma sens. W praktyce patrzę na to szerzej niż na sam podatek: liczy się też bezpieczeństwo, przewidywalność i to, czy rodzina rozumie własne ustalenia.

Przy większym majątku warto pamiętać jeszcze o jednym: darowizny mogą mieć znaczenie nie tylko podatkowe, ale też rodzinne i spadkowe. Dlatego czasem lepiej poświęcić chwilę na porządek w papierach, niż później wyjaśniać wszystko po fakcie. A skoro tak, dobrze znać najczęstsze potknięcia, które potrafią zepsuć nawet dobrze zaplanowane przekazanie majątku.

Najczęstsze błędy, przez które ulga przepada

Najczęściej widzę pięć powtarzających się pomyłek. Wszystkie wyglądają niewinnie, ale każda może kosztować czas, nerwy albo podatek, którego można było uniknąć.

- Mylenie grupy 0 z I grupą - teściowie, zięć i synowa nie dostają automatycznego pełnego zwolnienia, mimo że należą do I grupy.

- Wręczenie gotówki bez śladu przelewu - przy pieniądzach brak dowodu przekazania zwykle osłabia albo wręcz odbiera ulgę.

- Spóźnienie z SD-Z2 - termin jest krótki i warto liczyć go od właściwego momentu, a nie „od kiedy będzie czas”.

- Niepamiętanie o wcześniejszych darowiznach - urząd sumuje to, co przyszło od tej samej osoby w ciągu 5 lat.

- Założenie, że notariusz zrobi wszystko - przy akcie notarialnym rzeczywiście wiele się upraszcza, ale zwykła darowizna pieniężna albo przekaz bez aktu wymaga już większej uwagi.

Jest jeszcze jedna praktyczna rzecz: jeśli ktoś z rodziny uparcie chce „załatwić sprawę po staremu”, bez dokumentów i bez tytułu przelewu, to zwykle właśnie tam rodzą się później największe problemy. Fiskus nie pyta o dobre intencje, tylko o dowody. I to jest chyba najprostsza zasada, jaką warto zapamiętać.

Gdy już zna się te pułapki, można przekazać majątek naprawdę spokojnie. Nie chodzi o to, żeby każdą rodziną transakcję otaczać strachem, tylko żeby od początku zrobić to tak, by nikt nie musiał potem gasić pożaru.

Jak przekazać majątek spokojnie i bez zbędnych nerwów

W takich sprawach najlepiej działa prosty porządek: najpierw ustal relację podatkową, potem sprawdź wcześniejsze przekazania od tej samej osoby, a na końcu dopiero wybierz formę darowizny. Jeśli chodzi o pieniądze, zapisuj przelewy i tytuły. Jeśli chodzi o nieruchomość, pilnuj aktu i załączników. To nudne, ale właśnie ta nuda najczęściej chroni przed kłopotami.

Jeżeli kwota jest większa albo w grę wchodzi mieszkanie, działka czy dom, nie warto zakładać z góry, że darowizna będzie lepsza od dziedziczenia tylko dlatego, że dzieje się wcześniej. Czasem to dobre rozwiązanie, czasem lepszy jest spokój i pozostawienie sprawy spadkowej na później. Najrozsądniej patrzeć na całość: podatek, dokumenty, rodzinne ustalenia i to, czy przekazanie majątku naprawdę uprości życie wszystkim zainteresowanym.

Jeśli miałabym zostawić jedną praktyczną radę, brzmiałaby tak: nie odkładaj porządkowania tych spraw na moment, w którym emocje już są wysokie. Przy darowiźnie i dziedziczeniu najwięcej daje nie spryt, tylko konsekwencja, papierowy ślad i pilnowanie terminów.