Spowolnienie gospodarcze zmienia nie tylko ceny w sklepach, ale też sposób, w jaki rodziny myślą o majątku, który mają przekazać dalej. Przy dziedziczeniu liczy się już nie sama wartość zapisana na papierze, lecz to, czy majątek da się utrzymać, wycenić i bezpiecznie podzielić między bliskich. Poniżej wyjaśniam, co w praktyce oznacza to dla nieruchomości, oszczędności, długów i formalności spadkowych w Polsce.

Kluczowe informacje o słabszej koniunkturze i sprawach spadkowych

- Słabsza koniunktura nie zmienia prawa spadkowego, ale może mocno obniżyć realną wartość odziedziczonego majątku.

- Najwięcej problemów sprawiają nieruchomości z kredytem, firmy rodzinne i składniki majątku trudne do szybkiej sprzedaży.

- W spadkach większe znaczenie niż zwykle ma płynność, czyli łatwość zamiany aktywa na gotówkę.

- Jeśli w grę wchodzą długi, najpierw trzeba sprawdzić zobowiązania, a dopiero potem decydować o przyjęciu lub odrzuceniu spadku.

- W 2026 roku część formalności podatkowych została doprecyzowana, ale terminy nadal trzeba pilnować bardzo uważnie.

Dlaczego recesja ma znaczenie dla dziedziczenia

W okresie osłabienia gospodarki rodziny częściej przekonują się, że majątek nie składa się wyłącznie z „wartości”, ale też z ryzyka. Mieszkanie, działka, oszczędności czy udziały w firmie nie zachowują się tak samo, gdy rynek zwalnia, a nabywcy stają się ostrożniejsi. Dla spadkobiercy oznacza to jedno: trzeba patrzeć nie tylko na to, co zostało zapisane w testamencie, lecz także na to, jak łatwo da się ten majątek utrzymać i podzielić.

Ja patrzę na to praktycznie. W słabszej koniunkturze zwykle rosną trzy pytania: czy aktywo da się szybko sprzedać, czy nie ciąży na nim dług oraz czy rodzina ma czas, by podjąć decyzję bez presji. To właśnie te sprawy najczęściej komplikują dziedziczenie bardziej niż sam spadek wartości rynkowej. Od tego zależy, czy spadek okaże się pomocą, czy problemem do uporządkowania.Co zwykle traci na wartości, a co trzyma się lepiej

W słabszej gospodarce nie cały majątek reaguje tak samo. Płynność, czyli łatwość zamiany składnika majątku na gotówkę bez dużej straty wartości, staje się równie ważna jak sama cena. To właśnie dlatego jedno mieszkanie może być spokojnym zapleczem rodziny, a drugie - ciężarem, którego nie da się sprzedać bez długiego czekania.

| Składnik majątku | Jak zachowuje się w słabszej koniunkturze | Na co uważa spadkobierca |

|---|---|---|

| Nieruchomość | Ceny często spadają wolniej niż na giełdzie, ale sprzedaż może trwać dłużej. | Wycena, hipoteka, współwłasność, stan techniczny i koszty utrzymania. |

| Gotówka i lokaty | Nominalnie są stabilne, lecz inflacja może obniżać ich realną siłę nabywczą. | Termin zapadalności, oprocentowanie, podatek i dostęp do środków. |

| Akcje i fundusze | Potrafią mocno falować, a w czasie zawirowań spadki bywają gwałtowne. | Moment sprzedaży, ryzyko emocjonalnych decyzji i horyzont inwestycyjny. |

| Firma rodzinna | Wycena może spaść szybciej niż przychody, bo rynek dyskontuje ryzyko. | Kontrakty, płynność, zadłużenie, zastępstwo w zarządzaniu i relacje między spadkobiercami. |

| Długi i poręczenia | Nie znikają, nawet gdy aktywa tanieją. | Kredyty, zaległe rachunki, zobowiązania wobec wspólnoty, ZUS czy urzędu skarbowego. |

Im mniej płynny składnik majątku, tym ważniejsze stają się czas i dokumenty. To prowadzi prosto do najtrudniejszej części dziedziczenia, czyli do zobowiązań, których rodzina często nie widzi od razu.

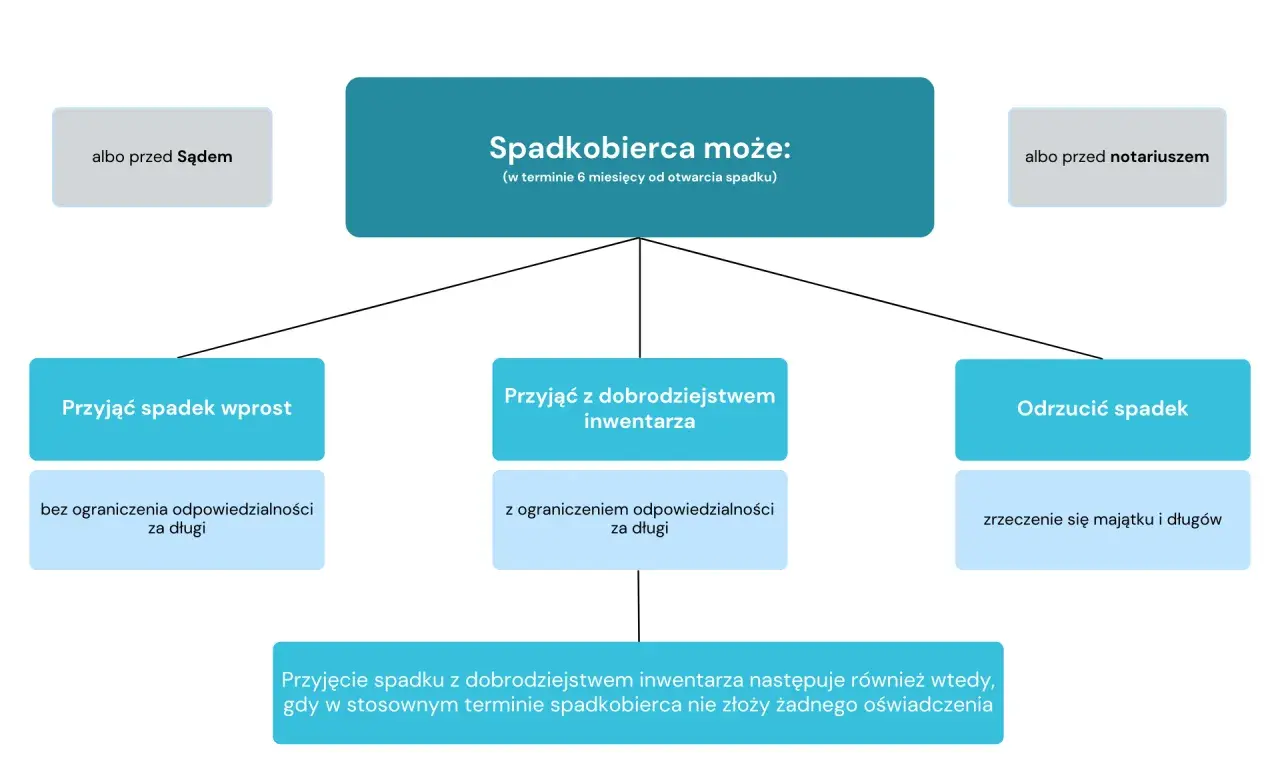

Długi w spadku są ważniejsze niż wiele osób zakłada

Tu najłatwiej o błąd. Rodzina widzi mieszkanie, działkę albo konto bankowe, a nie zauważa kredytu, pożyczki prywatnej, poręczenia czy zaległości wobec wspólnoty mieszkaniowej. W słabszej gospodarce taki błąd boli bardziej, bo wartość aktywów może być niższa niż oczekiwano, a zobowiązania pozostają bez zmian.

Jak podaje Gov.pl, jeśli spadkobierca nie złoży w ustawowym terminie żadnego oświadczenia, co do zasady przyjmuje spadek z dobrodziejstwem inwentarza, czyli z ograniczeniem odpowiedzialności za długi do wysokości aktywów spadkowych. To bezpieczniejsze niż przyjęcie wprost, ale nadal wymaga porządku w dokumentach i sprawdzenia, co dokładnie wchodzi do masy spadkowej.

- Najpierw sprawdź księgi wieczyste, umowy kredytowe, rachunki i wszystkie zaległe zobowiązania.

- Jeśli obraz jest niejasny, nie decyduj pod presją rozmów rodzinnych.

- Warto zebrać dokumenty jeszcze przed wizytą u notariusza albo w sądzie.

- Jeżeli spadek przechodzi na dziecko, trzeba pamiętać o dodatkowych formalnościach i zgodach, gdy są wymagane.

- W praktyce 6 miesięcy na decyzję mija szybciej, niż się wydaje, zwłaszcza gdy rodzina mieszka w różnych miejscach.

Najrozsądniejszy schemat jest prosty: najpierw lista aktywów, potem lista długów, dopiero później decyzja o przyjęciu albo odrzuceniu spadku. Z tak uporządkowaną sytuacją łatwiej przejść do przygotowania majątku jeszcze za życia.

Jak przygotować majątek, żeby rodzinie było łatwiej

Najlepsze zabezpieczenie nie polega na przewidywaniu rynku, tylko na tym, by spadek był czytelny. Z mojego punktu widzenia najwięcej porządku daje prosty zestaw: testament, spis aktywów, spis zobowiązań i informacja, gdzie są ważne dokumenty. Dla rodziny to oszczędność czasu, nerwów i często także pieniędzy.

- Testament - najlepiej jasny, bez sprzecznych zapisów i niedopowiedzeń.

- Lista aktywów - mieszkanie, działka, lokaty, rachunki, papiery wartościowe, polisy.

- Lista zobowiązań - kredyty, pożyczki, poręczenia, zadłużenie wobec wspólnoty lub urzędu.

- Informacja o nieruchomościach - numer księgi wieczystej, stan hipoteki, współwłasność, najem.

- Jedna osoba kontaktowa - ktoś, kto wie, gdzie szukać dokumentów, haseł i umów.

Warto też pamiętać, że nie cały majątek przechodzi przez klasyczne dziedziczenie. Część środków może być uporządkowana wcześniej przez rozwiązania bankowe lub ubezpieczeniowe, jeśli są dostępne i dobrze opisane. Dla seniorów to ważne, bo prosty system bywa lepszy niż skomplikowany plan, którego nikt potem nie umie odczytać. Gdy rodzina ma to spisane, znacznie łatwiej przejść przez terminy i formalności.

Terminy i formalności w Polsce, które warto mieć pod kontrolą

W 2026 roku pojawiły się też ważne zmiany podatkowe. Ministerstwo Finansów zapowiedziało, że od 7 stycznia 2026 r. przy podatku od spadków i darowizn będzie można wnioskować o przywrócenie terminu zgłoszenia, jeśli opóźnienie nie wynikało z winy podatnika, a moment powstania obowiązku podatkowego przy spadku zostanie powiązany z formalnym potwierdzeniem nabycia przez sąd albo notariusza. To dobra wiadomość, ale nie zwalnia z pilnowania kalendarza.

Na podatki.gov.pl doprecyzowano też, że dla zwolnienia w najbliższej rodzinie zgłoszenie SD-Z2 trzeba złożyć co do zasady w ciągu 6 miesięcy, licząc od odpowiedniego momentu potwierdzenia nabycia spadku. Są również wyjątki, na przykład gdy łączna wartość nabyć od tej samej osoby w ciągu 5 lat nie przekracza 36 120 zł. To właśnie takie szczegóły najczęściej decydują o tym, czy rodzina zachowa zwolnienie, czy niepotrzebnie wejdzie w podatek.| Sprawa | Termin | Dlaczego to ważne |

|---|---|---|

| Oświadczenie o przyjęciu lub odrzuceniu spadku | 6 miesięcy od dnia, w którym dowiedziałeś się, że możesz dziedziczyć | Po tym czasie łatwo stracić możliwość bezpiecznej decyzji dotyczącej długów. |

| SD-Z2 dla najbliższej rodziny | 6 miesięcy | Bez zgłoszenia można utracić zwolnienie z podatku. |

| Zapłata podatku po decyzji urzędu | 14 dni od doręczenia decyzji | Tu najłatwiej o odsetki i dodatkowy stres. |

| Wniosek o przywrócenie terminu | Po 7 stycznia 2026 r., jeśli opóźnienie nie było z Twojej winy | To realna pomoc dla osób, które choroba albo inna przeszkoda wyłączyła z działania. |

W praktyce terminy spadkowe lubią nakładać się na żałobę, wyjazdy dzieci, leczenie i zwykłe zmęczenie. Dlatego im wcześniej rodzina ma porządek w papierach, tym mniej ryzyka, że ważna decyzja zostanie podjęta za późno.

Co naprawdę pomaga, gdy spadek i rynek idą w gorszym kierunku

Gdy rynek jest słabszy, największą przewagę daje nie intuicja, tylko porządek. W rodzinach, które mają spisane aktywa, znają stan zobowiązań i rozumieją, co jest majątkiem płynnym, a co wymaga czasu, dziedziczenie przebiega zwykle spokojniej. To nie jest efekt szczęścia, tylko dobrej organizacji.

- Trzymaj aktywa i długi w jednej, prostej liście.

- Nie zakładaj, że cena z wyceny będzie ceną sprzedaży.

- Przy nieruchomościach i firmach rodzinnych licz się z czasem, a nie z natychmiastowym podziałem.

- Jeśli spadek ma objąć także dzieci lub wnuki, sprawdź formalności wcześniej, nie po fakcie.

- W sprawach spadkowych spokojny plan zwykle jest lepszy niż szybka decyzja pod presją emocji.

Tak właśnie patrzę na dziedziczenie w trudniejszym otoczeniu gospodarczym: mniej emocji wokół samej wartości, więcej uwagi dla płynności, terminów i dokumentów, które naprawdę da się potem wykorzystać. Gdy te trzy rzeczy są dopięte, rodzina przechodzi przez spadek znacznie pewniej, nawet jeśli rynek nie pomaga.