Planowanie przyszłości finansowej, zwłaszcza tej związanej z emeryturą, wymaga świadomych decyzji i znajomości aktualnych regulacji. Jednym z kluczowych elementów budowania niezależności finansowej na starość jest Indywidualne Konto Emerytalne (IKE). Co roku z niecierpliwością wyczekujemy ogłoszenia limitów wpłat, które determinują, ile maksymalnie możemy zaoszczędzić, korzystając z preferencji podatkowych. Na szczęście, znamy już oficjalną kwotę na rok 2026, która, jak co roku, przynosi nowe możliwości dla oszczędzających.

Limit wpłat na IKE w 2026 roku wynosi 28 260 zł

- Maksymalna roczna wpłata na IKE w 2026 roku to 28 260 zł.

- Limit jest trzykrotnością prognozowanego przeciętnego miesięcznego wynagrodzenia (9 420 zł).

- Oficjalne limity dla IKZE na 2026 rok to 11 304 zł (podstawowy) i 16 956 zł (dla samozatrudnionych).

- Główną korzyścią IKE jest zwolnienie z podatku Belki po spełnieniu warunków wypłaty.

- Limit został ogłoszony w Obwieszczeniu Ministra Rodziny, Pracy i Polityki Społecznej.

Ile wynosi limit wpłat na IKE w 2026 roku? Znamy oficjalną kwotę

Dla wszystkich, którzy aktywnie oszczędzają na emeryturę lub dopiero rozważają rozpoczęcie tej formy inwestowania, mam dobrą wiadomość: oficjalny limit wpłat na Indywidualne Konto Emerytalne (IKE) w 2026 roku wynosi 28 260 zł. Jest to maksymalna kwota, jaką możemy wpłacić na nasze IKE w ciągu jednego roku kalendarzowego, co stanowi kluczową informację dla efektywnego planowania długoterminowych oszczędności.

Oficjalny limit IKE 2026: 28 260 zł

Potwierdzam, że limit na IKE w 2026 roku wynosi dokładnie 28 260 zł. Kwota ta została oficjalnie ogłoszona w Obwieszczeniu Ministra Rodziny, Pracy i Polityki Społecznej, które jest publikowane w Monitorze Polskim. To wiążąca informacja dla wszystkich instytucji finansowych oferujących IKE, takich jak banki, domy maklerskie czy towarzystwa funduszy inwestycyjnych. Dzięki temu możemy mieć pewność co do wysokości środków, które możemy przeznaczyć na ten cel, korzystając z preferencji podatkowych.Jak limit IKE zmienił się w stosunku do 2025 roku? Porównanie kwot

Choć konkretna kwota limitu IKE na rok 2025 nie jest częścią tego briefu, mogę z całą pewnością stwierdzić, że limit IKE zazwyczaj rośnie co roku. Ta tendencja wzrostowa jest bezpośrednim odzwierciedleniem wzrostu prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej. Wzrost limitu z roku na rok sprawia, że IKE staje się coraz atrakcyjniejszym narzędziem oszczędzania, pozwalając na gromadzenie większego kapitału na preferencyjnych warunkach.

Skąd bierze się limit IKE? Mechanizm obliczania na 2026 rok wyjaśniony krok po kroku

Zrozumienie, w jaki sposób ustalany jest limit wpłat na IKE, jest kluczowe dla każdego oszczędzającego. To nie jest arbitralna kwota, lecz wynik precyzyjnego mechanizmu, opartego na danych makroekonomicznych. Pozwala to na przewidywalność i transparentność w planowaniu długoterminowych inwestycji.

Rola prognozowanego przeciętnego wynagrodzenia w ustalaniu limitu

Podstawą do wyliczenia limitu IKE jest prognozowane przeciętne miesięczne wynagrodzenie w gospodarce narodowej. To kluczowy wskaźnik ekonomiczny, który odzwierciedla ogólny poziom zarobków w kraju. Na rok 2026 prognozowane przeciętne miesięczne wynagrodzenie wynosi 9 420 zł. To właśnie ten wskaźnik jest fundamentem, na którym opiera się wysokość limitu IKE, zapewniając jego dostosowanie do bieżącej sytuacji ekonomicznej.

Trzykrotność pensji, czyli podstawa prawna Twoich wpłat

Zgodnie z ustawą o indywidualnych kontach emerytalnych, maksymalna roczna wpłata na IKE to zawsze trzykrotność prognozowanego przeciętnego miesięcznego wynagrodzenia. W praktyce oznacza to proste obliczenie: 3 x 9 420 zł = 28 260 zł. Jest to zapis ustawowy, który gwarantuje transparentność i przewidywalność limitów, dając oszczędzającym jasne ramy działania.

Kto i kiedy ogłasza oficjalny limit na dany rok?

Oficjalne ogłoszenie limitu następuje poprzez Obwieszczenie Ministra Rodziny, Pracy i Polityki Społecznej, które jest publikowane w Monitorze Polskim. Zazwyczaj dzieje się to pod koniec poprzedniego roku kalendarzowego, co daje oszczędzającym czas na zaplanowanie wpłat na nadchodzący rok. Jak podaje serwis gov.pl, "Minister Rodziny, Pracy i Polityki Społecznej ogłasza wysokość limitu wpłat na IKE i IKZE w drodze obwieszczenia, które publikowane jest w Dzienniku Urzędowym Monitor Polski". Dzięki temu informacja jest powszechnie dostępna i wiążąca.

IKE vs IKZE w 2026 – który limit jest dla Ciebie i jakie są kluczowe różnice?

Wybór między IKE a IKZE to częsty dylemat dla osób planujących oszczędzanie na emeryturę. Oba produkty oferują korzyści podatkowe, ale różnią się mechanizmami i limitami. Przyjrzyjmy się, jak prezentują się ich limity na 2026 rok i jakie są kluczowe różnice, które mogą pomóc w podjęciu decyzji.

Porównanie limitów wpłat: IKE, IKZE podstawowe i IKZE dla samozatrudnionych

Aby ułatwić porównanie, przygotowałam zestawienie limitów wpłat na 2026 rok:

| Rodzaj konta | Limit wpłat na 2026 rok | Podstawa obliczenia |

|---|---|---|

| IKE | 28 260 zł | 3-krotność prognozowanego wynagrodzenia |

| IKZE podstawowe | 11 304 zł | 1,2-krotność prognozowanego wynagrodzenia |

| IKZE dla samozatrudnionych | 16 956 zł | 1,8-krotność prognozowanego wynagrodzenia |

Podatek Belki vs ulga w PIT – która korzyść podatkowa bardziej Ci się opłaca?

Główną korzyścią podatkową IKE jest zwolnienie z 19% podatku od zysków kapitałowych (tzw. podatku Belki) po spełnieniu warunków wypłaty, czyli po osiągnięciu 60. roku życia (lub 55. w przypadku nabycia uprawnień emerytalnych) oraz dokonaniu wpłat przez co najmniej 5 lat. Oznacza to, że cały zysk z inwestycji trafia do naszej kieszeni. Z kolei IKZE oferuje inną formę ulgi: możliwość odliczenia wpłat od podstawy opodatkowania w rocznym zeznaniu PIT. To oznacza natychmiastową korzyść w postaci niższego podatku dochodowego w roku dokonania wpłaty. Dla osób z wyższymi zarobkami i wysoką stawką podatkową, IKZE może być atrakcyjniejsze krótkoterminowo, oferując natychmiastową ulgę. IKE natomiast, dzięki zwolnieniu z podatku Belki, jest niezwykle korzystne w długim terminie, szczególnie gdy kapitał znacząco rośnie.

Zasady wypłaty środków – co warto wiedzieć przed podjęciem decyzji?

Zarówno w przypadku IKE, jak i IKZE, aby skorzystać z pełnych ulg podatkowych, musimy spełnić określone warunki dotyczące wypłaty środków. W IKE kluczowe jest osiągnięcie odpowiedniego wieku (60 lat lub 55 lat w przypadku wcześniejszych uprawnień emerytalnych) oraz dokonywanie wpłat przez co najmniej 5 lat. Wcześniejsza wypłata z IKE oznacza utratę zwolnienia z podatku Belki. W przypadku IKZE, wypłata następuje po osiągnięciu 65. roku życia i dokonywaniu wpłat przez co najmniej 5 lat, a zgromadzone środki są opodatkowane zryczałtowanym podatkiem dochodowym w wysokości 10%. Wcześniejsza wypłata z IKZE oznacza konieczność doliczenia wcześniej odliczonych wpłat do podstawy opodatkowania w PIT.

Co się stanie, jeśli przekroczysz limit IKE? Najczęstsze pytania i konsekwencje

Zdarza się, że w ferworze oszczędzania lub przez pomyłkę, możemy przekroczyć roczny limit wpłat na IKE. Ważne jest, aby wiedzieć, jakie są tego konsekwencje i jak postępować w takiej sytuacji, aby uniknąć nieprzyjemności.

Czy instytucja finansowa przyjmie nadpłatę?

W większości przypadków instytucje finansowe (banki, domy maklerskie, TFI) mają systemy monitorujące wpłaty i nie powinny przyjmować środków przekraczających ustawowy limit. Jeśli jednak dojdzie do nadpłaty – na przykład z powodu błędu, wpłat do różnych instytucji (co jest niedozwolone, IKE można mieć tylko jedno) lub specyfiki systemu transakcyjnego – środki te są zazwyczaj zwracane. Należy pamiętać, że odpowiedzialność za przestrzeganie limitu spoczywa przede wszystkim na oszczędzającym.

Jakie są procedury zwrotu nadpłaconych środków?

Typowe procedury zwrotu nadpłaconych środków są dość proste. Instytucja finansowa, po zidentyfikowaniu nadpłaty, powinna poinformować klienta o zaistniałej sytuacji i zwrócić nadwyżkę na wskazane konto bankowe. Ważne jest, aby mieć świadomość, że zwrócone środki nie mogą być ponownie wpłacone na IKE w tym samym roku kalendarzowym, jeśli limit został już osiągnięty. Musimy poczekać do kolejnego roku, aby ponownie rozważyć ich wpłatę.

Czy grożą za to kary finansowe lub podatkowe?

Samo jednorazowe przekroczenie limitu IKE, które zostanie szybko skorygowane poprzez zwrot nadpłaty, zazwyczaj nie wiąże się z bezpośrednimi karami finansowymi czy podatkowymi. Główną konsekwencją jest konieczność wycofania nadwyżki. Niemniej jednak, kluczowe jest unikanie celowego i powtarzającego się przekraczania limitu. Takie działania mogłyby wzbudzić zainteresowanie organów skarbowych w kontekście prawidłowości rozliczeń i potencjalnego obejścia przepisów, co w skrajnych przypadkach mogłoby prowadzić do poważniejszych konsekwencji.

Jak zmieniał się limit IKE na przestrzeni lat? Analiza historycznego wzrostu

Patrząc na historię limitów wpłat na IKE, widać wyraźną tendencję wzrostową. To nie tylko suche liczby, ale świadectwo rosnącej roli IKE w systemie emerytalnym i dostosowywania się do zmieniającej się rzeczywistości ekonomicznej. Analiza historyczna pomaga zrozumieć, dlaczego IKE jest tak ważnym narzędziem.

Limit IKE 5 i 10 lat temu – jak bardzo wzrosły możliwości oszczędzania?

Aby zilustrować ten wzrost, warto spojrzeć na dane z przeszłości. Przykładowo, w 2021 roku limit IKE wynosił 15 777 zł, a w 2016 roku było to zaledwie 12 165 zł. Porównując te kwoty z limitem na 2026 rok, który wynosi 28 260 zł, widzimy, jak znacząco wzrosły możliwości oszczędzania w ramach IKE. W ciągu 10 lat limit niemal się podwoił! Ten dynamiczny wzrost świadczy o rosnącej roli IKE w budowaniu kapitału na emeryturę i zachęca do maksymalnego wykorzystania dostępnych limitów.

Dlaczego limity IKE i IKZE rosną niemal co roku?

Główną przyczyną corocznego wzrostu limitów IKE i IKZE jest ich indeksacja do prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej. Innymi słowy, gdy wynagrodzenia w kraju rosną, automatycznie przekłada się to na wyższe limity wpłat. Ma to na celu utrzymanie realnej wartości oszczędności, dostosowanie ich do inflacji oraz rosnących kosztów życia. Dzięki temu, mimo upływu lat, IKE i IKZE zachowują swoją atrakcyjność i pozwalają na gromadzenie kapitału, który w przyszłości będzie miał odpowiednią siłę nabywczą.

Czy warto wpłacić maksymalną kwotę na IKE w 2026? Strategia dla Twoich oszczędności

Decyzja o wpłaceniu maksymalnej dozwolonej kwoty na IKE w 2026 roku to strategiczny ruch, który może przynieść znaczące korzyści w długoterminowej perspektywie. Z mojej perspektywy, pełne wykorzystanie limitu to jeden z najefektywniejszych sposobów na budowanie solidnego kapitału emerytalnego.

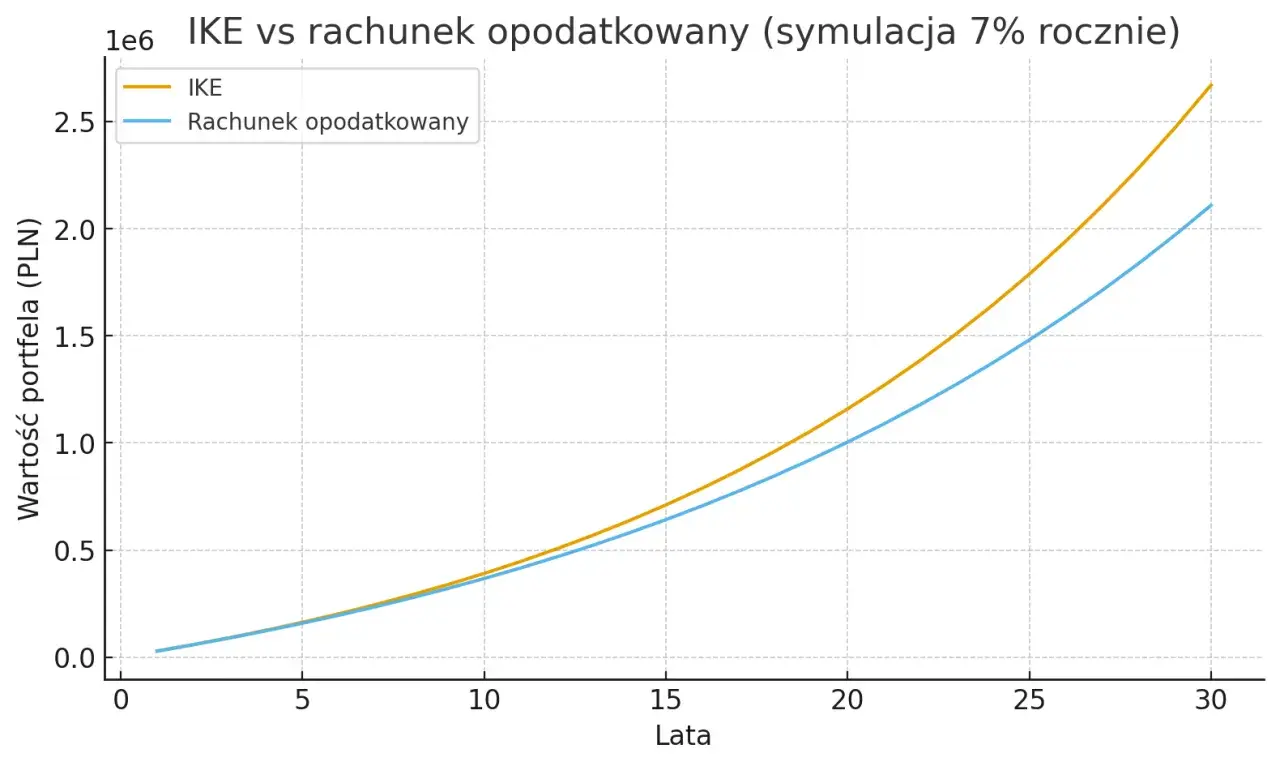

Potęga procentu składanego bez podatku Belki – symulacja zysków

Jedną z największych zalet IKE jest możliwość korzystania z potęgi procentu składanego bez obciążenia podatkiem Belki. Procent składany to zjawisko, w którym odsetki naliczane są nie tylko od początkowego kapitału, ale także od wcześniej naliczonych odsetek. Kiedy dodamy do tego brak 19% podatku od zysków kapitałowych, zyskujemy efekt kuli śnieżnej. Przykładowo, jeśli przez 30 lat wpłacalibyśmy maksymalny limit IKE, a nasze inwestycje generowałyby średnio 7% rocznie, to brak podatku Belki oznaczałby, że cały zysk pracuje na nas, a nie na fiskusa. To znacząco przyspiesza wzrost kapitału i pozwala na zgromadzenie znacznie większej kwoty na emeryturę.

Jak wykorzystanie pełnego limitu IKE wpływa na bezpieczeństwo Twojej przyszłej emerytury?

Regularne wpłacanie maksymalnych kwot na IKE to proaktywne podejście do zabezpieczenia przyszłości. Pozwala to na budowanie solidnego kapitału, który będzie stanowił ważne uzupełnienie świadczeń z ZUS. W ten sposób zwiększamy naszą niezależność finansową i dywersyfikujemy źródła dochodu na starość. W moim przekonaniu, to jeden z fundamentów stabilnej i spokojnej emerytury, który daje poczucie bezpieczeństwa i kontroli nad własnym losem.

Przeczytaj również: Emerytura po mężu: jakie dokumenty są niezbędne do uzyskania renty

Jak połączyć IKE z IKZE i PPK, aby zbudować solidny III filar?

Współczesny system emerytalny w Polsce opiera się na kilku filarach, a IKE, IKZE i Pracownicze Plany Kapitałowe (PPK) stanowią jego III filar. Optymalna strategia to łączenie tych produktów, aby maksymalnie wykorzystać ich unikalne korzyści. IKE oferuje zwolnienie z podatku Belki, IKZE – ulgę w PIT, a PPK – dopłaty od pracodawcy i państwa. Dywersyfikacja oszczędności w ramach tych trzech produktów może zwiększyć bezpieczeństwo i potencjał wzrostu kapitału, jednocześnie minimalizując ryzyko. Każdy z nich oferuje inne benefity, które wzajemnie się uzupełniają, tworząc kompleksową i odporną na zmiany strategię oszczędzania na przyszłość.