IKZE: Twoja droga do bezpiecznej emerytury i znaczącej ulgi podatkowej

- IKZE to dobrowolna forma oszczędzania na emeryturę w III filarze, wprowadzona w 2012 roku.

- Główną korzyścią jest możliwość odliczania wpłat od podstawy opodatkowania w PIT, co generuje natychmiastową ulgę podatkową.

- Środki są zwolnione z podatku Belki, a przy wypłacie po spełnieniu warunków (65 lat i 5 lat wpłat) objęte są zryczałtowanym podatkiem 10%.

- Roczne limity wpłat na 2026 rok to 11 304 zł dla osób fizycznych i 16 956 zł dla przedsiębiorców.

- Konto może założyć każda osoba powyżej 16. roku życia, a zgromadzone środki podlegają dziedziczeniu.

IKZE – Co to jest i dlaczego warto zrozumieć jego działanie już teraz

W dzisiejszych czasach, kiedy przyszłość państwowego systemu emerytalnego budzi coraz więcej pytań, samodzielne zabezpieczenie finansowe na jesień życia staje się nie tyle opcją, co wręcz koniecznością. Jednym z narzędzi, które polski ustawodawca oddał w ręce obywateli, jest Indywidualne Konto Zabezpieczenia Emerytalnego, czyli w skrócie IKZE. To mechanizm, który pozwala na gromadzenie dodatkowych środków na emeryturę, oferując przy tym atrakcyjne korzyści podatkowe. Zrozumienie jego działania już teraz to klucz do budowania stabilnej przyszłości finansowej.

Krótka definicja dla zabieganych: IKZE w trzech zdaniach

IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego, jest dobrowolną formą oszczędzania na emeryturę, stanowiącą część tzw. III filara polskiego systemu emerytalnego. Jego głównym celem jest umożliwienie gromadzenia dodatkowego kapitału, który uzupełni przyszłe świadczenia z ZUS. Kluczową zachętą do oszczędzania w IKZE jest możliwość odliczania wpłat od podstawy opodatkowania w rocznym zeznaniu PIT, co generuje realną ulgę podatkową już w momencie wpłaty.

Dlaczego państwowa emerytura to za mało? Krótka analiza przyszłości systemu emerytalnego

Wielu z nas zastanawia się, czy emerytura z ZUS zapewni nam godne życie po zakończeniu aktywności zawodowej. Niestety, demografia Polski, charakteryzująca się starzejącym się społeczeństwem i malejącą liczbą osób w wieku produkcyjnym, stawia pod znakiem zapytania wysokość przyszłych świadczeń. System oparty na bieżących składkach (tzw. system repartycyjny) jest coraz bardziej obciążony. Oznacza to, że osoby, które dziś wchodzą na rynek pracy, mogą w przyszłości otrzymywać świadczenia znacznie niższe niż obecni emeryci. Dlatego też, aby utrzymać dotychczasowy standard życia, niezbędne staje się samodzielne budowanie kapitału emerytalnego, niezależnego od państwowych mechanizmów.

IKZE jako element III filaru – jakie miejsce zajmuje obok IKE i PPK

Polski system emerytalny dzieli się na trzy filary. Pierwszy i drugi to świadczenia z ZUS oraz OFE (otwarte fundusze emerytalne). Trzeci filar to dobrowolne formy oszczędzania, które mają na celu uzupełnienie podstawowej emerytury. Właśnie w tym filarze mieści się IKZE, obok Indywidualnych Kont Emerytalnych (IKE) oraz Pracowniczych Planów Kapitałowych (PPK). Wszystkie te rozwiązania mają jeden wspólny cel: zachęcić Polaków do długoterminowego oszczędzania na własną rękę, oferując w zamian różnego rodzaju preferencje. IKZE wyróżnia się na tle pozostałych przede wszystkim natychmiastową korzyścią podatkową, którą omówię szczegółowo w dalszej części artykułu.

Jak w praktyce działa IKZE? Mechanizm krok po kroku

Zrozumienie teoretycznych założeń IKZE to jedno, ale kluczowe jest poznanie jego praktycznego mechanizmu działania. Od tego, kto może założyć konto, przez zasady wpłat, aż po dziedziczenie środków – każdy z tych aspektów ma znaczenie dla potencjalnego oszczędzającego.

Kto może założyć IKZE? Warunki dla pracowników, przedsiębiorców i osób niepełnoletnich

Konto IKZE może założyć praktycznie każda osoba fizyczna, która ukończyła 16 lat. Jest to rozwiązanie dostępne zarówno dla pracowników zatrudnionych na umowę o pracę, zleceniobiorców, jak i osób prowadzących własną działalność gospodarczą. Warto jednak pamiętać o pewnych specyficznych warunkach dla osób małoletnich – mogą one dokonywać wpłat na IKZE wyłącznie w roku kalendarzowym, w którym uzyskały dochód z umowy o pracę. Co istotne, nie ma możliwości prowadzenia wspólnego konta IKZE, na przykład z małżonkiem. Każda osoba zakłada i prowadzi swoje indywidualne konto.

Gdzie możesz otworzyć swoje konto? Porównanie dostępnych opcji: TFI, dom maklerski, bank

IKZE można prowadzić w kilku rodzajach instytucji finansowych, co daje oszczędzającemu sporą elastyczność i możliwość dopasowania oferty do własnych preferencji inwestycyjnych. Dostępne opcje to: towarzystwa funduszy inwestycyjnych (TFI), domy maklerskie, banki, zakłady ubezpieczeń na życie oraz dobrowolne fundusze emerytalne. Wybór instytucji ma kluczowe znaczenie, ponieważ wpływa na to, w jaki sposób będą zarządzane nasze środki:

- TFI: Oferują inwestowanie w różnego rodzaju fundusze inwestycyjne (akcyjne, obligacyjne, mieszane), co jest dobrym rozwiązaniem dla osób, które chcą powierzyć zarządzanie środkami ekspertom.

- Domy maklerskie: Pozwalają na samodzielne inwestowanie w szerszy wachlarz instrumentów finansowych, takich jak akcje, obligacje czy ETF-y. To opcja dla bardziej doświadczonych inwestorów, akceptujących wyższe ryzyko.

- Banki: Zazwyczaj oferują IKZE w formie lokat bankowych lub funduszy inwestycyjnych powiązanych z bankiem. Jest to często wybór dla osób preferujących niższe ryzyko, choć potencjalne zyski mogą być niższe.

- Zakłady ubezpieczeń na życie: Proponują IKZE w formie ubezpieczeń na życie z ubezpieczeniowym funduszem kapitałowym (UFK), co łączy oszczędzanie z ochroną ubezpieczeniową.

Wybór zależy więc od Twojej akceptacji ryzyka, wiedzy inwestycyjnej i preferowanego sposobu zarządzania kapitałem.

Jak wyglądają wpłaty? Dowolność, regularność i roczne limity, które musisz znać

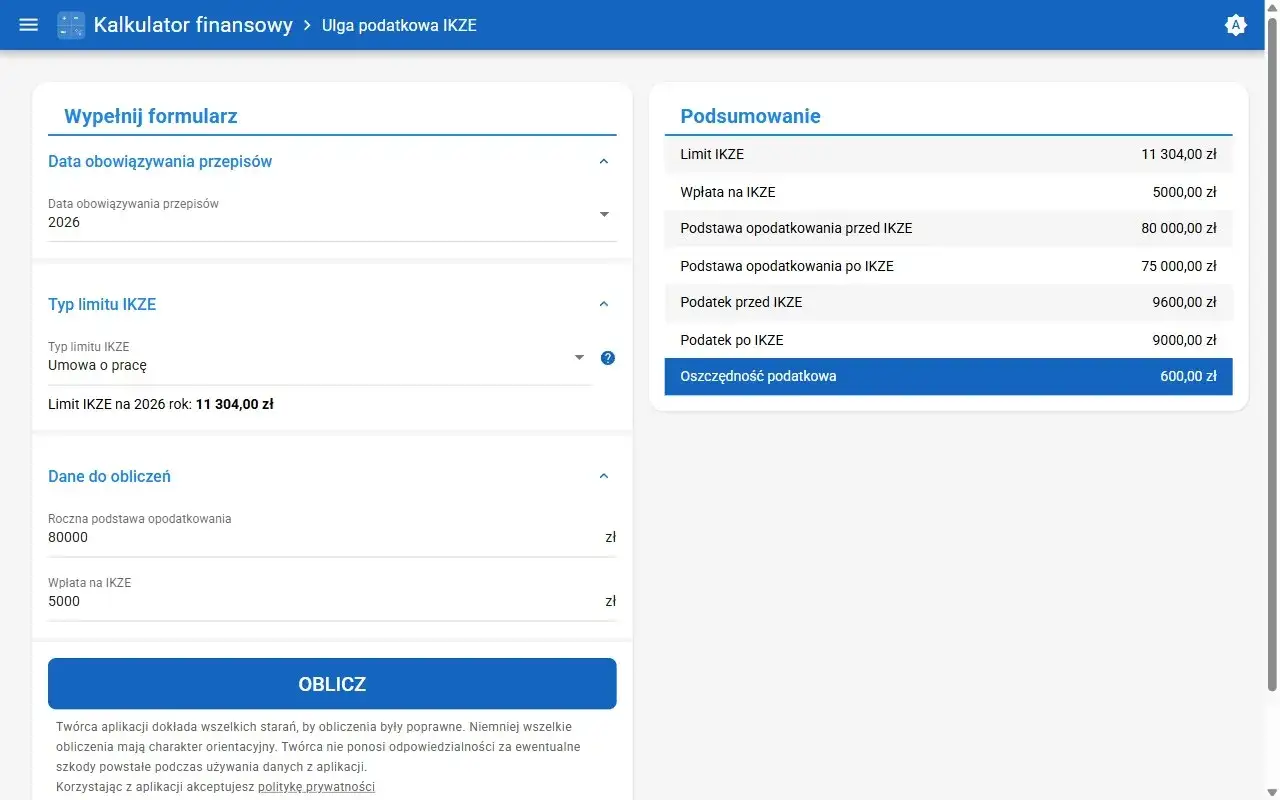

Wpłaty na IKZE są dobrowolne i elastyczne. Oznacza to, że nie musisz wpłacać środków regularnie co miesiąc ani w stałych kwotach. Możesz wpłacać jednorazowo, w kilku transzach, w dowolnym momencie roku, o ile zmieścisz się w rocznym limicie. To duża zaleta, ponieważ pozwala dostosować oszczędzanie do Twojej bieżącej sytuacji finansowej. Niemniej jednak, aby w pełni wykorzystać potencjał ulgi podatkowej, warto dążyć do wpłacania maksymalnych kwot. Limity te są ustalane corocznie i zależą od prognozowanego przeciętnego wynagrodzenia. Według danych XTB, w 2026 roku limit wpłat na IKZE wynosi 11 304 zł dla osób fizycznych oraz 16 956 zł dla osób prowadzących pozarolniczą działalność gospodarczą.

Prywatność i dziedziczenie – Twoje pieniądze są naprawdę Twoje

Jedną z kluczowych cech IKZE, która buduje zaufanie do tego rozwiązania, jest fakt, że zgromadzone środki są w pełni prywatne. Oznacza to, że nie są one częścią państwowego systemu emerytalnego i nie podlegają nacjonalizacji. Co więcej, środki te podlegają dziedziczeniu. W przypadku śmierci oszczędzającego, pieniądze zgromadzone na IKZE nie przepadają, lecz trafiają do wskazanych przez niego osób uprawnionych (beneficjentów) lub wchodzą w skład masy spadkowej. To daje poczucie bezpieczeństwa i pewność, że ciężko wypracowany kapitał nie zostanie utracony.

Największy magnes IKZE: Ulga podatkowa w praktyce

Ulga podatkowa to bez wątpienia najsilniejszy argument przemawiający za założeniem IKZE. Pozwala ona na realne zmniejszenie kwoty podatku dochodowego do zapłaty, co w praktyce oznacza, że państwo "dokłada się" do naszych oszczędności emerytalnych. Zobaczmy, jak to działa w praktyce.

Jak odliczyć wpłaty od podatku? Instrukcja wypełniania PIT krok po kroku

Mechanizm odliczania wpłat na IKZE od podstawy opodatkowania jest stosunkowo prosty. Wpłacone w danym roku kalendarzowym kwoty na IKZE należy wykazać w rocznym zeznaniu podatkowym PIT (np. PIT-37, PIT-36, PIT-36L, PIT-28). Do tego celu służy załącznik PIT/O (Informacja o odliczeniach), w którym wpisujemy łączną sumę wpłat. Instytucja prowadząca Twoje IKZE (np. TFI, dom maklerski) na początku kolejnego roku kalendarzowego przesyła Ci informację o wysokości dokonanych wpłat, co ułatwia wypełnienie zeznania. Pamiętaj, aby zachować potwierdzenia wpłat na wypadek kontroli skarbowej.

Ile realnie możesz zyskać? Przykładowe kalkulacje dla różnych progów podatkowych (12% i 32%)

To właśnie tutaj widać realną wartość ulgi podatkowej. Im wyższy próg podatkowy, w którym się rozliczasz, tym większa korzyść. Przyjrzyjmy się temu na przykładach, zakładając wpłatę pełnego limitu na 2026 rok dla osoby fizycznej (11 304 zł):

-

Przykład dla progu 12%:

- Wpłata na IKZE: 11 304 zł

- Oszczędność podatkowa: 11 304 zł * 12% = 1356,48 zł

-

Przykład dla progu 32%:

- Wpłata na IKZE: 11 304 zł

- Oszczędność podatkowa: 11 304 zł * 32% = 3617,28 zł

Jak widać, oszczędność jest znacząca i w praktyce oznacza, że część Twojej wpłaty na IKZE jest finansowana z pieniędzy, które w innym wypadku trafiłyby do urzędu skarbowego. To sprawia, że IKZE staje się niezwykle atrakcyjnym narzędziem do budowania kapitału.

Ulga w IKZE a podatek liniowy i ryczałt – co muszą wiedzieć przedsiębiorcy

Ulga podatkowa z tytułu wpłat na IKZE jest dostępna również dla przedsiębiorców, niezależnie od formy opodatkowania. Zarówno osoby rozliczające się podatkiem liniowym (19%), jak i ryczałtem od przychodów ewidencjonowanych, mogą odliczyć wpłaty od podstawy opodatkowania. W przypadku ryczałtu odliczenie następuje od przychodu. Co więcej, przedsiębiorcy mają do dyspozycji wyższy limit wpłat na IKZE. W 2026 roku wynosi on 16 956 zł. To szczególnie korzystne rozwiązanie dla właścicieli firm, którzy często płacą wyższe podatki i mogą w ten sposób efektywnie optymalizować swoje obciążenia podatkowe, jednocześnie budując kapitał na emeryturę.

Aktualne limity wpłat na 2026 rok – ile maksymalnie możesz wpłacić i odliczyć

Aby w pełni wykorzystać potencjał IKZE, kluczowe jest znajomość aktualnych limitów wpłat. Są one aktualizowane co roku i ogłaszane przez Ministerstwo Rodziny i Polityki Społecznej. Poniżej przedstawiam limity na rok 2026:

| Grupa oszczędzających | Roczny limit wpłat na IKZE (2026) |

|---|---|

| Osoby fizyczne (pracownicy, zleceniobiorcy itp.) | 11 304 zł |

| Osoby prowadzące pozarolniczą działalność gospodarczą | 16 956 zł |

Wypłata środków z IKZE – kiedy i na jakich zasadach

Oszczędzanie na emeryturę to proces długoterminowy, dlatego równie ważne, co zasady wpłat i korzyści podatkowe, są reguły dotyczące wypłaty zgromadzonych środków. W IKZE istnieją ściśle określone warunki, które decydują o preferencyjnym opodatkowaniu wypłaty.

Wypłata po 65. roku życia: warunki i zryczałtowany podatek 10%

Aby skorzystać z preferencyjnych warunków wypłaty środków z IKZE, należy spełnić dwa kluczowe warunki:

- Ukończyć 65. rok życia.

- Dokonywać wpłat na IKZE w co najmniej 5 dowolnych latach kalendarzowych.

Spełnienie tych warunków oznacza, że cała zgromadzona kwota – zarówno wpłacony kapitał, jak i wypracowane zyski – jest objęta zryczałtowanym podatkiem dochodowym w wysokości 10%. To bardzo korzystne rozwiązanie, ponieważ zyski kapitałowe (tzw. podatek Belki) są w tym przypadku zwolnione, a 10% podatek jest znacznie niższy niż standardowe stawki PIT. Według danych XTB, ta forma opodatkowania jest jedną z głównych zalet IKZE, jeśli oszczędzamy długoterminowo.

Wcześniejszy zwrot środków – jakie są konsekwencje podatkowe i kiedy się to (nie) opłaca

Choć IKZE jest przeznaczone do długoterminowego oszczędzania, istnieje możliwość wcześniejszego wycofania środków, czyli tzw. zwrotu. Należy jednak pamiętać, że jest to opcja nieopłacalna i powinna być traktowana jako ostateczność. W przypadku wcześniejszego zwrotu środków utracisz wszystkie korzyści podatkowe, które uzyskałeś w latach wcześniejszych. Oznacza to, że będziesz musiał doliczyć do podstawy opodatkowania w PIT wszystkie kwoty, które wcześniej odliczyłeś z tytułu wpłat na IKZE. Dodatkowo, od wypracowanych zysków zostanie pobrany 19% podatek od zysków kapitałowych (podatek Belki). W praktyce więc, wcześniejszy zwrot środków oznacza, że państwo odbierze Ci wszystkie ulgi i opodatkuje zyski, co czyni to rozwiązanie finansowo niekorzystnym.

Wypłata jednorazowa czy w ratach? Która opcja będzie dla Ciebie korzystniejsza

Po spełnieniu warunków uprawniających do preferencyjnej wypłaty (65 lat i 5 lat wpłat), masz dwie opcje: wypłatę jednorazową lub w ratach. Wybór zależy od Twoich indywidualnych potrzeb i sytuacji finansowej na emeryturze:

- Wypłata jednorazowa: Otrzymujesz całą zgromadzoną kwotę naraz. Jest to dobre rozwiązanie, jeśli potrzebujesz większej sumy pieniędzy na konkretny cel, np. zakup nieruchomości, remont, czy spłatę zobowiązań.

- Wypłata w ratach: Możesz zdecydować się na wypłatę środków w regularnych transzach przez określony czas. To rozwiązanie zapewnia stały dopływ gotówki, co może być korzystne dla osób, które chcą uzupełnić swoją miesięczną emeryturę z ZUS i zapewnić sobie stabilność finansową na co dzień.

Warto dokładnie przemyśleć, która opcja lepiej wpisuje się w Twoje plany na emeryturę.

Co się dzieje ze środkami w przypadku śmierci oszczędzającego? Zasady dziedziczenia

Jak już wspomniałem, środki zgromadzone na IKZE są w pełni prywatne i podlegają dziedziczeniu. W przypadku śmierci właściciela konta, pieniądze nie przepadają. Oszczędzający ma możliwość wskazania osób uprawnionych (beneficjentów), które otrzymają środki po jego śmierci. Jeśli takie osoby nie zostaną wskazane, środki wchodzą w skład masy spadkowej i są dziedziczone na zasadach ogólnych. Co ważne, środki z IKZE dziedziczone przez spadkobierców są zwolnione z podatku od spadków i darowizn, pod warunkiem, że zostaną przelane na ich własne IKZE lub IKE. To kolejna istotna korzyść, która podkreśla prywatny charakter tych oszczędności.

IKZE kontra IKE – które konto jest lepszym wyborem dla Ciebie

IKZE i IKE (Indywidualne Konto Emerytalne) to dwa najpopularniejsze narzędzia do dobrowolnego oszczędzania na emeryturę w III filarze. Choć mają wspólny cel, różnią się kluczowymi aspektami, zwłaszcza w kontekście korzyści podatkowych i zasad wypłaty. Zrozumienie tych różnic jest niezbędne do podjęcia świadomej decyzji.

Podstawowe różnice: moment korzyści podatkowej i sposób opodatkowania wypłaty

Najważniejsze różnice pomiędzy IKZE a IKE dotyczą momentu, w którym uzyskujemy korzyść podatkową oraz sposobu opodatkowania wypłaty:

-

Moment korzyści podatkowej:

- IKZE: Korzyść uzyskujesz "na wejściu" – wpłaty odliczasz od podstawy opodatkowania w rocznym PIT, co generuje natychmiastową ulgę podatkową.

- IKE: Korzyść uzyskujesz "na wyjściu" – środki zgromadzone na IKE są zwolnione z 19% podatku od zysków kapitałowych (podatku Belki) w momencie wypłaty, pod warunkiem spełnienia określonych warunków.

-

Sposób opodatkowania wypłaty:

- IKZE: Wypłata po spełnieniu warunków (65 lat i 5 lat wpłat) jest objęta zryczałtowanym podatkiem dochodowym w wysokości 10% od całości zgromadzonych środków (kapitał + zyski).

- IKE: Wypłata po spełnieniu warunków (60 lat lub 55 lat dla uprawnionych do wcześniejszej emerytury i 5 lat wpłat) jest całkowicie zwolniona z podatku Belki.

Limity wpłat – gdzie możesz zaoszczędzić więcej

Limity wpłat to kolejny element różnicujący IKZE i IKE. W przypadku IKZE, jak już wspomniałem, limity na 2026 rok to 11 304 zł dla osób fizycznych i 16 956 zł dla przedsiębiorców. Limity wpłat na IKE są zazwyczaj znacznie wyższe i w 2024 roku wynosiły 23 472 zł. Oznacza to, że na IKE można w ciągu roku wpłacić znacznie więcej środków, co pozwala na szybsze gromadzenie większego kapitału. Jeśli Twoje możliwości finansowe pozwalają na wpłacanie wysokich kwot, IKE może być bardziej efektywne pod kątem budowania dużej sumy oszczędności.

Elastyczność wypłaty i warunki – co jest bardziej "przyjazne" dla oszczędzającego

Warunki wypłaty również różnią się między IKZE a IKE, co może mieć znaczenie dla Twoich planów emerytalnych:

- IKZE: Wypłata bez utraty preferencji podatkowych możliwa jest po ukończeniu 65. roku życia i dokonaniu wpłat w co najmniej 5 dowolnych latach kalendarzowych.

- IKE: Wypłata bez podatku Belki możliwa jest po ukończeniu 60. roku życia (lub 55. roku życia, jeśli nabyłeś uprawnienia emerytalne) i dokonaniu wpłat w co najmniej 5 dowolnych latach kalendarzowych lub po dokonaniu ponad połowy wartości wpłat nie później niż na 5 lat przed złożeniem wniosku o wypłatę.

IKE oferuje więc nieco większą elastyczność w kontekście wieku wypłaty, umożliwiając dostęp do środków już w wieku 60 (lub 55) lat, podczas gdy IKZE wymaga ukończenia 65 lat.

Czy można mieć oba konta jednocześnie? Strategia maksymalizacji zysków

Dobrą wiadomością jest to, że możesz posiadać zarówno IKZE, jak i IKE jednocześnie. Co więcej, jest to strategia, którą często polecam, ponieważ pozwala ona na maksymalizację korzyści podatkowych i dywersyfikację oszczędności emerytalnych. Posiadając oba konta, możesz korzystać zarówno z ulgi podatkowej na etapie wpłat (IKZE), jak i ze zwolnienia z podatku Belki na etapie wypłaty (IKE). To pozwala na efektywniejsze budowanie kapitału i optymalizację obciążeń podatkowych na różnych etapach oszczędzania. Dla osób o wysokich dochodach i możliwościach oszczędzania, połączenie IKZE i IKE jest często najbardziej optymalnym rozwiązaniem.

Czy IKZE ma jakieś wady? Obiektywna ocena ryzyka

Żaden produkt finansowy nie jest pozbawiony wad czy ryzyka, a IKZE nie jest wyjątkiem. Aby podjąć świadomą decyzję, należy obiektywnie spojrzeć na potencjalne minusy i zagrożenia związane z tym rozwiązaniem.

Pułapka wcześniejszej wypłaty – podwójne opodatkowanie, którego chcesz uniknąć

Największą "pułapką" IKZE jest wspomniana już wcześniej konieczność rozliczenia się z urzędem skarbowym w przypadku wcześniejszego wycofania środków. Jeśli zdecydujesz się na zwrot przed spełnieniem warunków (65 lat i 5 lat wpłat), musisz doliczyć wszystkie wcześniej odliczone wpłaty do podstawy opodatkowania w PIT za rok, w którym nastąpił zwrot. Dodatkowo, od wypracowanych zysków zostanie pobrany 19% podatek Belki. Oznacza to w praktyce, że państwo odzyska wszystkie ulgi, które Ci wcześniej przyznało, a Ty zapłacisz podatek od zysków. Jest to forma "podwójnego opodatkowania", która sprawia, że wcześniejszy zwrot jest niezwykle nieopłacalny i powinien być ostatecznością.

Konieczność zapłaty podatku przy wypłacie – czy 10% to dużo

Choć 10% zryczałtowany podatek przy wypłacie po spełnieniu warunków jest znacznie niższy niż standardowe stawki PIT i zwalnia z podatku Belki, to jednak jest to podatek. Niektórzy mogą postrzegać go jako wadę w porównaniu do IKE, gdzie wypłata jest całkowicie zwolniona z opodatkowania. Należy jednak pamiętać, że korzyść z IKZE jest odczuwalna już na etapie wpłat, co oznacza, że przez lata oszczędzania płaciliśmy niższe podatki. Warto więc spojrzeć na to jako na odroczone opodatkowanie, które jest rekompensowane wcześniejszymi ulgami. Ostatecznie, czy 10% to dużo, zależy od indywidualnej perspektywy i porównania z alternatywnymi formami oszczędzania.

Ryzyko inwestycyjne – o czym pamiętać, wybierając formę prowadzenia konta

Wartość środków zgromadzonych na IKZE, podobnie jak w przypadku innych inwestycji, wiąże się z ryzykiem inwestycyjnym. Jeśli zdecydujesz się na prowadzenie IKZE w formie funduszy inwestycyjnych, rachunku maklerskiego czy ubezpieczeniowego funduszu kapitałowego, musisz liczyć się z tym, że wartość Twoich oszczędności może ulegać wahaniom. Nie ma gwarancji zysku, a w skrajnych przypadkach możesz stracić część zainwestowanego kapitału. Dlatego tak ważne jest, aby wybór formy prowadzenia konta był zgodny z Twoim profilem ryzyka inwestycyjnego. Osoby niechętne ryzyku powinny rozważyć bezpieczniejsze opcje, takie jak lokaty bankowe (jeśli są dostępne w ramach IKZE), natomiast osoby akceptujące wyższe ryzyko mogą szukać wyższych stóp zwrotu w bardziej agresywnych instrumentach.

Kto najwięcej zyska na IKZE? Podsumowanie i strategiczne wskazówki

Po dogłębnej analizie IKZE, jego zalet i wad, możemy jasno określić, dla kogo to rozwiązanie będzie najbardziej korzystne i jak efektywnie z niego korzystać.

Profil idealnego oszczędzającego w IKZE: wysokie dochody i dyscyplina

IKZE jest szczególnie atrakcyjne dla osób, które spełniają następujące kryteria:

- Osoby o wyższych dochodach: Im wyższy próg podatkowy, w którym się rozliczasz (32% lub podatek liniowy), tym większa korzyść z ulgi podatkowej na etapie wpłat.

- Przedsiębiorcy: Dzięki wyższemu limitowi wpłat i możliwości odliczenia od podstawy opodatkowania, IKZE jest doskonałym narzędziem do optymalizacji podatkowej dla właścicieli firm.

- Osoby z dyscypliną oszczędzania: IKZE to produkt długoterminowy. Największe korzyści czerpią ci, którzy są w stanie regularnie wpłacać środki przez wiele lat i nie planują wcześniejszego wycofania kapitału.

- Osoby myślące o przyszłości: Dla każdego, kto chce aktywnie budować dodatkowy kapitał na emeryturę i nie polegać wyłącznie na ZUS.

Podsumowując, IKZE to idealne rozwiązanie dla świadomych oszczędzających, którzy chcą efektywnie wykorzystać ulgi podatkowe do budowania stabilnej przyszłości finansowej.

Przeczytaj również: Jak przeliczyć emeryturę po 65 roku życia i uniknąć utraty pieniędzy

Jak zacząć? Praktyczna checklista wyboru i założenia pierwszego konta IKZE

Jeśli rozważasz założenie IKZE, oto praktyczna checklista, która pomoże Ci przejść przez ten proces:

- Określ swój profil ryzyka inwestycyjnego: Zastanów się, ile ryzyka jesteś w stanie zaakceptować. Czy preferujesz bezpieczne, ale potencjalnie mniej zyskowne rozwiązania, czy jesteś gotów na większe wahania w zamian za wyższe potencjalne zyski?

- Porównaj oferty różnych instytucji: Zbadaj oferty towarzystw funduszy inwestycyjnych, domów maklerskich i banków. Zwróć uwagę na opłaty za prowadzenie konta, dostępne produkty inwestycyjne, historię wyników funduszy oraz jakość obsługi klienta.

- Wybierz instytucję i rodzaj IKZE: Na podstawie swojego profilu ryzyka i porównania ofert, zdecyduj, gdzie i w jakiej formie otworzysz swoje konto.

- Zbierz niezbędne dokumenty: Zazwyczaj potrzebny będzie dowód osobisty, a w przypadku przedsiębiorców – dodatkowe dokumenty potwierdzające prowadzenie działalności.

- Podpisz umowę: Po wybraniu oferty, podpisz umowę o prowadzenie IKZE z wybraną instytucją finansową.

- Dokonaj pierwszej wpłaty: Zasil swoje nowo otwarte konto. Pamiętaj o rocznych limitach i staraj się je wykorzystywać, aby maksymalizować korzyści podatkowe.

Pamiętaj, że założenie IKZE to inwestycja w Twoją przyszłość. Im wcześniej zaczniesz, tym więcej czasu będziesz miał na zbudowanie solidnego kapitału emerytalnego.