To pytanie nurtuje wielu Polaków, którzy zbliżają się do momentu zakończenia aktywności zawodowej. Wysokość emerytury w Polsce jest uzależniona od kilku kluczowych czynników, takich jak kwoty zwaloryzowanych składek, długość stażu pracy oraz średnie dalsze trwanie życia. Warto zrozumieć, jakie elementy wpływają na obliczenia, aby móc lepiej planować swoją przyszłość finansową.

Minimalna emerytura wynosi obecnie 1780,96 zł brutto, co przekłada się na 1623,28 zł na rękę. Aby ją uzyskać, kobiety muszą mieć co najmniej 20 lat stażu pracy, a mężczyźni – 25 lat. Zrozumienie tych zasad oraz umiejętność korzystania z kalkulatora ZUS mogą pomóc w oszacowaniu przyszłej emerytury, co jest kluczowe dla każdego, kto planuje życie po zakończeniu kariery zawodowej.

Kluczowe wnioski:

- Wysokość emerytury zależy od kwoty zwaloryzowanych składek oraz długości stażu pracy.

- Minimalna emerytura wynosi 1780,96 zł brutto, a do jej uzyskania wymagany jest odpowiedni staż pracy.

- Osoby z krótszym stażem pracy otrzymają niższe świadczenia, np. 250 zł dla 60-letniej kobiety z 10-letnim stażem.

- ZUS oferuje indywidualne prognozy emerytalne, które można sprawdzić na profilu PUE ZUS.

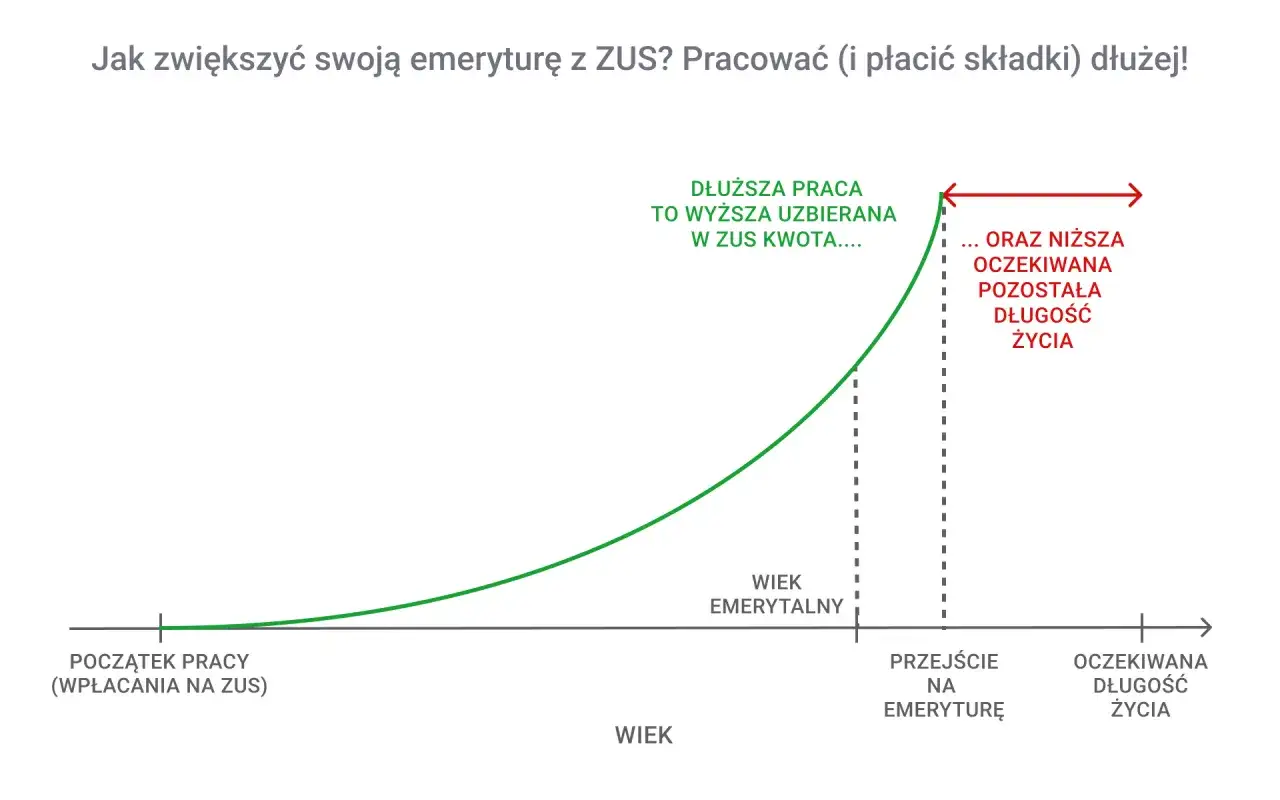

- Im dłużej pracujesz, tym wyższą emeryturę otrzymasz, dlatego warto planować swoją karierę z myślą o przyszłości.

Jak obliczyć wysokość emerytury i co na nią wpływa?

Obliczanie wysokości emerytury w Polsce to proces, który opiera się na kilku kluczowych zasadach. Wysokość emerytury zależy od kwoty zwaloryzowanych składek, kapitału początkowego oraz średniego dalszego trwania życia. Każda osoba, która planuje przejść na emeryturę, powinna znać te zasady, aby móc oszacować, ile pieniędzy będzie otrzymywać po zakończeniu kariery zawodowej. Warto również pamiętać, że emerytura nie jest stała i może się zmieniać w zależności od różnych czynników.W Polsce minimalna emerytura wynosi obecnie 1780,96 zł brutto. Aby ją uzyskać, kobiety muszą mieć co najmniej 20 lat stażu pracy, a mężczyźni – 25 lat. W przypadku osób, które mają krótszy staż, emerytura będzie obliczana na podstawie zgromadzonych składek. Dlatego tak ważne jest, aby zrozumieć, jakie czynniki wpływają na wysokość emerytury i jak można je wykorzystać do planowania przyszłości finansowej.

Kluczowe czynniki wpływające na wysokość emerytury

Wysokość emerytury zależy od kilku istotnych czynników. Po pierwsze, historia składek jest jednym z najważniejszych elementów, które wpływają na obliczenia. Im więcej składek wpłacono przez całe życie zawodowe, tym wyższa będzie emerytura. Kolejnym czynnikiem jest wiek, w którym osoba przechodzi na emeryturę. Zwykle osoby, które pracują dłużej, otrzymują wyższe świadczenia. Ostatnim ważnym czynnikiem jest wysokość wynagrodzenia, które wpływa na wysokość składek emerytalnych.

Jak długość stażu pracy wpływa na emeryturę?

Długość stażu pracy ma kluczowe znaczenie dla wysokości emerytury, ponieważ wpływa na zgromadzenie odpowiednich składek emerytalnych. W Polsce, aby uzyskać minimalną emeryturę, kobiety muszą mieć co najmniej 20 lat stażu pracy, a mężczyźni – 25 lat. Osoby, które nie spełniają tych wymagań, mogą otrzymać emeryturę wyliczaną na podstawie zgromadzonych składek, co często prowadzi do znacznie niższych świadczeń. Na przykład, 60-letnia kobieta z 10-letnim stażem pracy może liczyć na około 250 zł miesięcznie, a mężczyzna w podobnej sytuacji na około 300 zł.

Im dłużej pracujesz, tym wyższa emerytura, ponieważ więcej składek przekłada się na większe świadczenia. Długość stażu pracy nie tylko wpływa na wysokość emerytury, ale również na jej stabilność w przyszłości. Dlatego warto planować swoją karierę z myślą o długoterminowych korzyściach, jakie niesie ze sobą dłuższa aktywność zawodowa.

| Długość stażu pracy | Przykładowa wysokość emerytury |

| 10 lat | 250 zł |

| 20 lat | 900 zł |

| 25 lat | 1200 zł |

| 35 lat | 1800 zł |

Jakie składki są brane pod uwagę przy obliczaniu emerytury?

Obliczanie emerytury w Polsce uwzględnia różne typy składek, które są kluczowe dla ustalenia wysokości przyszłych świadczeń. Najważniejszymi składkami są składki na ubezpieczenie emerytalne, które są odprowadzane od wynagrodzenia pracowników oraz osób prowadzących działalność gospodarczą. Oprócz tego, do obliczeń wliczają się również składki na ubezpieczenie rentowe oraz składki na ubezpieczenie zdrowotne, które wpływają na ogólną kwotę zgromadzonych środków. Im wyższe składki, tym większa suma, która jest podstawą do wyliczenia emerytury.

Warto zauważyć, że wysokość składek jest uzależniona od wysokości wynagrodzenia, co oznacza, że osoby zarabiające więcej, wpłacają wyższe składki. Składki emerytalne są kluczowym elementem w systemie emerytalnym, ponieważ to właśnie one decydują o przyszłych świadczeniach. Dlatego tak istotne jest, aby regularnie kontrolować swoje składki oraz mieć świadomość, jak wpływają one na wysokość emerytury.

Rola kapitału początkowego w obliczeniach emerytalnych

Kapitał początkowy odgrywa istotną rolę w procesie obliczania emerytury, ponieważ stanowi bazę, na której opierają się dalsze wyliczenia. Kapitał początkowy to suma, która została zgromadzona przed reformą systemu emerytalnego w Polsce, a jego wysokość jest ustalana na podstawie zgromadzonych składek oraz lat pracy. Im wyższy kapitał początkowy, tym większa będzie przyszła emerytura. Warto zaznaczyć, że kapitał początkowy jest waloryzowany, co oznacza, że jego wartość rośnie w miarę upływu czasu.

W przypadku osób, które zaczęły pracę po reformie, kapitał początkowy nie jest brany pod uwagę. Jednak dla tych, którzy pracowali przed reformą, jego wysokość może znacząco wpłynąć na finalną kwotę emerytury. Dlatego zrozumienie roli kapitału początkowego jest kluczowe dla każdego, kto planuje swoją przyszłość emerytalną. Regularne sprawdzanie stanu kapitału początkowego może pomóc w lepszym planowaniu finansowym na emeryturze.

Jak korzystać z kalkulatora ZUS do prognozowania emerytury?

Kalkulator ZUS to narzędzie, które pozwala na oszacowanie przyszłej wysokości emerytury, co jest kluczowe dla planowania finansowego. Aby skorzystać z kalkulatora, należy odwiedzić stronę internetową ZUS i znaleźć sekcję poświęconą emeryturom. Kalkulator uwzględnia różne czynniki, takie jak kwoty zwaloryzowanych składek, długość stażu pracy oraz przewidywane waloryzacje. Użytkownik wprowadza swoje dane, a kalkulator generuje prognozę emerytury na podstawie wprowadzonych informacji.

Aby uzyskać dokładne wyniki, warto mieć przy sobie informacje o swoim stażu pracy, wysokości wynagrodzenia oraz składkach emerytalnych. Kalkulator ZUS jest intuicyjny i prowadzi użytkownika przez proces krok po kroku. Dzięki temu każdy może łatwo oszacować, jaka będzie jego emerytura, co pomoże w lepszym planowaniu przyszłości finansowej.

Krok po kroku: jak obliczyć swoją przyszłą emeryturę?

Aby obliczyć swoją przyszłą emeryturę przy użyciu kalkulatora ZUS, wykonaj następujące kroki. Po pierwsze, wejdź na stronę ZUS i znajdź zakładkę dotyczącą kalkulatora emerytalnego. Następnie wprowadź swoje dane, takie jak wiek, staż pracy oraz wysokość składek. Po uzupełnieniu formularza, kliknij przycisk oblicz, aby uzyskać prognozę emerytury. Kalkulator przedstawi Ci szacunkową wysokość emerytury oraz informacje o ewentualnych waloryzacjach w przyszłości.

| Wprowadzane dane | Oczekiwany wynik |

| Wiek: 60 lat, Staż pracy: 30 lat, Wynagrodzenie: 4000 zł | Prognoza emerytury: 2200 zł |

| Wiek: 65 lat, Staż pracy: 40 lat, Wynagrodzenie: 5000 zł | Prognoza emerytury: 2900 zł |

Jakie są strategie na zwiększenie wysokości emerytury?

Istnieje wiele strategii, które mogą pomóc w zwiększeniu wysokości emerytury. Przede wszystkim, jednym z najskuteczniejszych sposobów jest praca dłużej. Im więcej lat przepracujesz, tym więcej składek emerytalnych zgromadzisz, co bezpośrednio wpływa na wysokość świadczenia. Dodatkowo, osoby, które podejmują pracę na pełen etat, zazwyczaj mają wyższe wynagrodzenie, co również przekłada się na większe składki. Warto też rozważyć kontrybucje do dodatkowych funduszy emerytalnych, które mogą zwiększyć przyszłe świadczenia.

Inną strategią jest zwiększenie składek emerytalnych poprzez dobrowolne wpłaty do ZUS lub innych funduszy emerytalnych. Regularne zwiększanie wpłat, nawet o niewielkie kwoty, może znacząco wpłynąć na przyszłe świadczenia. Warto także korzystać z programów emerytalnych oferowanych przez pracodawców, które często zawierają dodatkowe benefity. Ostatecznie, świadome planowanie swojej kariery zawodowej oraz aktywne podejście do oszczędzania na emeryturę to kluczowe elementy, które mogą pomóc w zwiększeniu wysokości emerytury.

- Pracuj dłużej, aby zgromadzić więcej składek emerytalnych.

- Rozważ dodatkowe fundusze emerytalne, aby zwiększyć przyszłe świadczenia.

- Zwiększaj dobrowolne składki emerytalne, aby poprawić swoją sytuację finansową na emeryturze.

- Korzystaj z programów emerytalnych oferowanych przez pracodawców.

Jak praca na różnych umowach wpływa na emeryturę?

Rodzaj umowy, na podstawie której pracujesz, ma istotny wpływ na wysokość emerytury. Osoby zatrudnione na umowę o pracę odprowadzają składki emerytalne, co bezpośrednio wpływa na ich przyszłe świadczenia. Z kolei osoby pracujące na umowach cywilnoprawnych, takich jak umowa zlecenie czy umowa o dzieło, mogą mieć ograniczone możliwości gromadzenia składek emerytalnych, co prowadzi do niższej emerytury. Praca na pełen etat zazwyczaj wiąże się z wyższymi składkami, natomiast praca w niepełnym wymiarze godzin może prowadzić do niższych świadczeń. Dlatego ważne jest, aby świadomie wybierać rodzaj zatrudnienia, mając na uwadze przyszłe korzyści emerytalne.Wskazówki dotyczące maksymalizacji składek emerytalnych

Aby maksymalizować składki emerytalne, warto stosować kilka sprawdzonych strategii. Po pierwsze, regularnie zwiększaj swoje składki, nawet o niewielką kwotę, aby zbudować większy kapitał emerytalny. Po drugie, korzystaj z możliwości dodatkowych wpłat do funduszy emerytalnych, które mogą przynieść dodatkowe korzyści. Również, jeśli masz możliwość, przystąp do programów emerytalnych oferowanych przez pracodawcę, które często zawierają korzystne warunki. Pamiętaj, aby regularnie sprawdzać stan swoich składek i planować przyszłość emerytalną z wyprzedzeniem.

Jak inwestować w przyszłość emerytalną: praktyczne podejście

W kontekście planowania emerytury, warto rozważyć inwestowanie w aktywa, które mogą przynieść dodatkowe zyski. Oprócz tradycyjnych składek emerytalnych, inwestowanie w fundusze inwestycyjne, nieruchomości czy akcje może pomóc w zbudowaniu większego kapitału na emeryturę. W miarę jak zyski z inwestycji rosną, można wykorzystać te środki na zwiększenie składek emerytalnych lub na dodatkowe oszczędności, które będą dostępne po zakończeniu kariery zawodowej.

Warto również zwrócić uwagę na nowoczesne technologie, takie jak aplikacje do zarządzania finansami osobistymi, które mogą pomóc w śledzeniu wydatków i oszczędności. Dzięki nim łatwiej będzie planować przyszłe inwestycje oraz monitorować postępy w gromadzeniu kapitału emerytalnego. Inwestowanie w edukację finansową, poprzez kursy lub warsztaty, również może przynieść długoterminowe korzyści, umożliwiając lepsze podejmowanie decyzji finansowych i zwiększając świadomość na temat różnych możliwości inwestycyjnych.