Wysokość emerytury po 35 latach pracy w Polsce jest uzależniona od wielu czynników, co sprawia, że nie jest ona jednolita dla wszystkich. Osoby, które przez ten okres pracowały za minimalne wynagrodzenie, mogą liczyć na emeryturę w wysokości około 1878,91 zł brutto miesięcznie. Z kolei ci, którzy zarabiali więcej, otrzymają wyższe świadczenie. Warto zrozumieć, jakie elementy mają wpływ na ostateczną wysokość emerytury, aby móc lepiej zaplanować swoją przyszłość finansową.

Kluczowe czynniki to m.in. poziom zarobków, długość stażu pracy oraz wiek przejścia na emeryturę. Dodatkowo, w Polsce istnieje projekt emerytury stażowej, który mógłby zmienić dotychczasowe zasady i umożliwić wcześniejsze przejście na emeryturę dla niektórych grup zawodowych. W tym artykule przyjrzymy się, jak oblicza się emeryturę oraz jakie zmiany mogą wpłynąć na przyszłych emerytów.

Kluczowe informacje:

- Emerytura po 35 latach pracy zależy od poziomu zarobków oraz długości stażu pracy.

- Minimalna emerytura wynosi obecnie 1878,91 zł brutto miesięcznie dla osób zarabiających minimalną pensję.

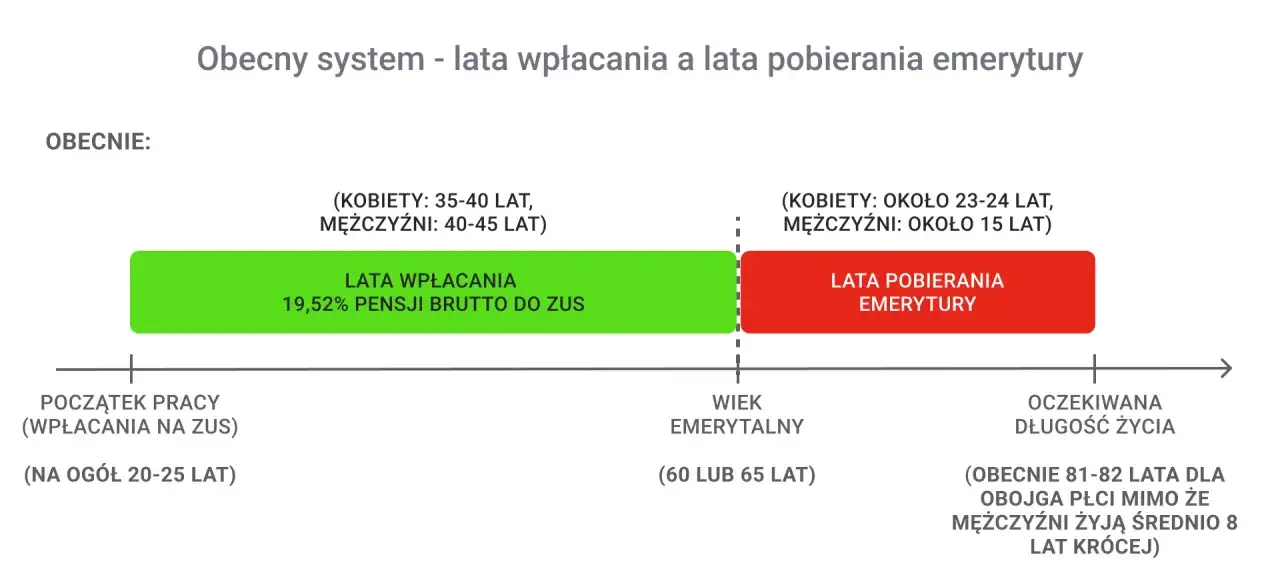

- Wiek emerytalny to 60 lat dla kobiet i 65 lat dla mężczyzn, z minimalnym stażem pracy wynoszącym 20 i 25 lat odpowiednio.

- Projekt emerytury stażowej może umożliwić wcześniejsze przejście na emeryturę po 35 latach pracy dla kobiet i 40 latach dla mężczyzn.

- Dodatkowy rok pracy może znacząco wpłynąć na wysokość przyszłej emerytury.

Jak obliczyć emeryturę po 35 latach pracy w Polsce?

Obliczanie emerytury po 35 latach pracy w Polsce jest kluczowe dla każdego, kto planuje swoją przyszłość finansową. Zrozumienie metodologii obliczeń pozwala na lepsze przygotowanie się do przejścia na emeryturę oraz przewidywanie wysokości przyszłych świadczeń. Warto wiedzieć, że wysokość emerytury nie jest stała i zależy od wielu czynników, które zostaną omówione w dalszej części artykułu.

Aby obliczyć emeryturę, należy zastosować odpowiednią formułę, która uwzględnia różne elementy, takie jak kapitał początkowy, zgromadzone składki oraz średnie dalsze trwanie życia. Proces obliczania emerytury można podzielić na kilka kroków, które pomogą w uzyskaniu dokładnych danych. Poniżej znajduje się tabela z najważniejszymi komponentami, które są brane pod uwagę podczas obliczeń.

| Komponent | Opis |

| Kapitał początkowy | Kwota zgromadzona na początku okresu emerytalnego, która jest podstawą obliczeń. |

| Środki na subkoncie | Kwoty zgromadzone na subkoncie, które również wpływają na wysokość emerytury. |

| Średnie dalsze trwanie życia | Statystyczna długość życia, która wpływa na wysokość emerytury wypłacanej miesięcznie. |

Czynniki wpływające na wysokość emerytury po 35 latach pracy

Wysokość emerytury jest uzależniona od wielu czynników, które należy wziąć pod uwagę podczas obliczeń. Do najważniejszych z nich należą: poziom zarobków, długość stażu pracy oraz wiek przejścia na emeryturę. Każdy z tych elementów ma kluczowe znaczenie dla ostatecznej wysokości świadczenia.

Na przykład, osoby, które przez 35 lat pracowały za minimalne wynagrodzenie, otrzymają niższą emeryturę niż ci, którzy zarabiali więcej. Dodatkowo, im dłużej opłacane są składki, tym wyższa emerytura. Wiek przejścia na emeryturę również ma znaczenie – późniejsze przejście na emeryturę zazwyczaj skutkuje wyższymi świadczeniami. Poniżej przedstawiamy kluczowe czynniki wpływające na wysokość emerytury:

- Poziom zarobków – wyższe zarobki prowadzą do wyższych składek i emerytury.

- Długość stażu pracy – dłuższy staż oznacza większą ilość opłaconych składek.

- Wiek przejścia na emeryturę – późniejsze przejście na emeryturę zwiększa wysokość świadczenia.

- Forma zatrudnienia – różne umowy mogą wpływać na wysokość składek emerytalnych.

Wzór na obliczenie emerytury – krok po kroku

Obliczenie emerytury w Polsce wymaga zastosowania odpowiedniego wzoru, który uwzględnia różne elementy. Pierwszym krokiem jest określenie kapitału początkowego, który jest podstawą do dalszych obliczeń. Następnie należy zsumować wszystkie składki, które zostały wpłacone na konto emerytalne przez całe życie zawodowe. Ważne jest, aby uwzględnić zarówno składki na emeryturę, jak i te na ubezpieczenia społeczne.

Kolejnym krokiem jest obliczenie zwaloryzowanego kapitału początkowego, co oznacza, że należy go pomnożyć przez odpowiedni współczynnik waloryzacji, który jest ustalany przez ZUS. Ostatnim etapem jest podzielenie uzyskanej kwoty przez średnie dalsze trwanie życia, co pozwala na określenie wysokości miesięcznego świadczenia emerytalnego. Te kroki są kluczowe dla uzyskania dokładnych danych dotyczących emerytury, co jest szczególnie istotne dla osób planujących przejście na emeryturę po 35 latach pracy.

Emerytura po 35 latach pracy przy minimalnym wynagrodzeniu

Osoby, które przez 35 lat pracowały za minimalne wynagrodzenie, mogą liczyć na emeryturę w wysokości około 1878,91 zł brutto miesięcznie. Taka kwota jest ustalana na podstawie zgromadzonych składek oraz kapitału początkowego. Warto zauważyć, że emerytura ta nie zapewnia dużego komfortu finansowego, co może wpłynąć na codzienne życie i możliwości wydatków na podstawowe potrzeby.

W przypadku osób, które spędziły całą swoją karierę zawodową na minimalnym wynagrodzeniu, emerytura może być niewystarczająca do pokrycia kosztów życia. Dlatego ważne jest, aby planować przyszłość finansową z wyprzedzeniem i rozważyć dodatkowe źródła dochodu, takie jak oszczędności czy inwestycje. Przejście na emeryturę przy minimalnym wynagrodzeniu może wymagać dostosowania stylu życia, aby zaspokoić codzienne potrzeby.

Emerytura po 35 latach pracy przy średnich zarobkach

Dla osób, które przez 35 lat zarabiały średnie wynagrodzenie, emerytura może wynosić znacznie więcej niż w przypadku minimalnych zarobków. Średnia emerytura w Polsce dla takich osób może oscylować wokół 3000 zł brutto miesięcznie, co pozwala na lepsze warunki życia. Taka kwota może zapewnić większą swobodę finansową oraz możliwość realizacji różnych planów życiowych.

Emerytura na poziomie średnich zarobków wpływa korzystnie na styl życia, umożliwiając pokrycie większej ilości wydatków oraz zapewniając lepsze zabezpieczenie na wypadek nieprzewidzianych sytuacji. Osoby z takimi świadczeniami mogą pozwolić sobie na podróże, hobby czy inwestycje w zdrowie. Warto jednak pamiętać, że każda sytuacja jest indywidualna i warto planować swoje finanse z wyprzedzeniem, aby cieszyć się spokojną emeryturą.

Zmiany w przepisach dotyczących emerytur – co warto wiedzieć?

W ostatnich latach w Polsce pojawiły się istotne zmiany w przepisach dotyczących emerytur, które mogą wpłynąć na przyszłych emerytów. Jednym z najważniejszych projektów jest emerytura stażowa, która ma na celu umożliwienie kobietom przejścia na emeryturę po 35 latach pracy, niezależnie od wieku, oraz mężczyznom po 40 latach. Taki krok ma na celu zwiększenie elastyczności w przechodzeniu na emeryturę i dostosowanie systemu do potrzeb pracowników, którzy chcą zakończyć swoją karierę zawodową wcześniej.

Te zmiany mogą znacząco wpłynąć na wysokość emerytur w przyszłości. Wprowadzenie emerytury stażowej może przyczynić się do zwiększenia liczby osób, które będą mogły przejść na emeryturę, co z kolei wpłynie na obciążenie systemu emerytalnego. Ważne jest, aby przyszli emeryci śledzili te zmiany i dostosowywali swoje plany emerytalne, aby maksymalnie wykorzystać nowe możliwości, które mogą się pojawić w związku z reformami.

Projekt emerytury stażowej – nowe możliwości dla pracowników

Projekt emerytury stażowej w Polsce ma na celu wprowadzenie nowych możliwości dla pracowników, którzy chcą zakończyć swoją karierę zawodową po 35 latach pracy. W ramach tego projektu, kobiety mogłyby przechodzić na emeryturę bez względu na wiek, a mężczyźni po 40 latach pracy. Taki system ma na celu ułatwienie dostępu do emerytur dla osób, które długo pracowały, ale niekoniecznie osiągnęły wiek emerytalny.

Propozycja ta niesie ze sobą potencjalne korzyści, takie jak większa elastyczność w planowaniu kariery oraz możliwość wcześniejszego zakończenia pracy dla osób, które czują się gotowe na emeryturę. Warto jednak pamiętać, że szczegóły dotyczące wprowadzenia tego projektu są wciąż w fazie dyskusji, a ostateczne regulacje mogą się zmienić.

Jak zmiany w prawie wpływają na przyszłe emerytury?

Ostatnie zmiany w przepisach dotyczących emerytur mogą znacząco wpłynąć na przyszłe obliczenia i wysokość świadczeń dla emerytów. Wprowadzenie emerytury stażowej oraz modyfikacje w obliczaniu kapitału początkowego mogą zmienić sposób, w jaki obecni i przyszli pracownicy planują swoje emerytury. Te zmiany mogą skutkować zarówno korzyściami, jak i wyzwaniami, w zależności od indywidualnych sytuacji finansowych i zawodowych osób przechodzących na emeryturę.

Warto zauważyć, że nowe regulacje mogą prowadzić do większej elastyczności w przechodzeniu na emeryturę, co może być korzystne dla osób, które chcą zakończyć aktywność zawodową wcześniej. Jednakże, wprowadzenie nowych zasad może również wprowadzić niepewność co do przyszłych wysokości emerytur, co sprawia, że planowanie finansowe staje się jeszcze bardziej kluczowe. Dlatego przyszli emeryci powinni być na bieżąco z aktualizacjami prawnymi i dostosowywać swoje strategie oszczędnościowe, aby zapewnić sobie komfort na emeryturze.

Czytaj więcej: Czy przed emeryturą można chorować i jakie są tego konsekwencje?

Jak skutecznie planować emeryturę w świetle nowych przepisów?

W obliczu nadchodzących zmian w przepisach dotyczących emerytur, skuteczne planowanie emerytury staje się kluczowym elementem dla przyszłych emerytów. Warto rozważyć różne strategie oszczędzania i inwestowania, które mogą pomóc w zbudowaniu dodatkowych źródeł dochodu. Na przykład, inwestowanie w fundusze emerytalne lub lokaty długoterminowe może stanowić doskonałe uzupełnienie standardowych świadczeń emerytalnych, zwłaszcza w kontekście niepewności związanej z nowymi regulacjami.

Dodatkowo, warto zainwestować czas w edukację finansową, aby lepiej zrozumieć, jak różne opcje inwestycyjne mogą wpłynąć na wysokość przyszłej emerytury. Regularne przeglądanie i aktualizowanie planów emerytalnych oraz korzystanie z usług doradców finansowych mogą pomóc w dostosowaniu strategii do zmieniających się warunków prawnych i osobistych. Dzięki tym krokom, przyszli emeryci będą mogli lepiej zabezpieczyć swoją przyszłość finansową, niezależnie od wprowadzanych zmian w systemie emerytalnym.