Podatek od nieruchomości to jeden z kluczowych elementów polskiego systemu podatkowego, stanowiący istotne źródło dochodów dla budżetów gmin. Ten artykuł to kompleksowy przewodnik po podatku od nieruchomości w Polsce na rok 2026, który pomoże każdemu właścicielowi zrozumieć swoje obowiązki prawne i finansowe, a także uniknąć nieprzyjemnych konsekwencji związanych z ich niedopełnieniem. Przygotuj się na solidną dawkę wiedzy, która rozwieje wszelkie wątpliwości dotyczące tej daniny.

Podatek od nieruchomości 2026: Twój przewodnik po obowiązkach i stawkach

- Podatek od nieruchomości to danina lokalna, której wysokość ustalają gminy w ramach stawek maksymalnych Ministerstwa Finansów.

- Obowiązek podatkowy dotyczy właścicieli, użytkowników wieczystych oraz posiadaczy samoistnych gruntów, budynków i budowli.

- Maksymalne stawki na 2026 rok zostały waloryzowane o inflację i wynoszą m.in. 1,25 zł/m² dla budynków mieszkalnych.

- Osoby fizyczne płacą podatek w czterech ratach (15 marca, 15 maja, 15 września, 15 listopada), a firmy co miesiąc.

- Nabywcy nieruchomości mają 14 dni na złożenie informacji IN-1, na podstawie której gmina wydaje decyzję podatkową.

- Istnieją ustawowe i lokalne zwolnienia z podatku, np. dla zabytków czy nieruchomości oświatowych.

Podatek od nieruchomości w 2026 roku: Co każdy właściciel musi wiedzieć?

Podatek od nieruchomości w Polsce to nic innego jak danina lokalna, co oznacza, że jego wysokość nie jest jednolita dla całego kraju, lecz ustalana indywidualnie przez rady gmin. Jest to kluczowe źródło finansowania samorządów, pozwalające na realizację lokalnych inwestycji i świadczenie usług publicznych, takich jak utrzymanie dróg, oświetlenia czy szkół. Każda gmina ma pewną swobodę w ustalaniu stawek, jednak musi mieścić się w granicach maksymalnych stawek ogłaszanych corocznie przez Ministra Finansów.

Na rok 2026 przewidziano istotne zmiany w przepisach, które bezpośrednio wpłyną na wysokość płaconego podatku. Najważniejszą z nich jest waloryzacja stawek maksymalnych o wskaźnik inflacji. Według danych Wikipedia, w pierwszym półroczu 2025 roku wskaźnik ten wyniósł 4,5%, co oznacza, że maksymalne stawki na 2026 rok wzrosną o tę wartość. W praktyce przekłada się to na wyższe obciążenia dla właścicieli nieruchomości, choć ostateczna kwota zależeć będzie od decyzji konkretnej rady gminy.

Kto jest zobowiązany do zapłaty podatku? Rozwiewamy wątpliwości

Obowiązek zapłaty podatku od nieruchomości spoczywa na ściśle określonych podmiotach. Zgodnie z ustawą, podatnikami są osoby fizyczne, osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej (np. spółki jawne, partnerskie czy komandytowe), które są właścicielami nieruchomości lub obiektów budowlanych. Obowiązek ten dotyczy także posiadaczy samoistnych, czyli tych, którzy faktycznie władają nieruchomością jak właściciel, choć formalnie nim nie są. Obejmuje również użytkowników wieczystych gruntów, co jest formą prawną zbliżoną do własności, ale z pewnymi ograniczeniami.

W przypadku współwłasności nieruchomości, odpowiedzialność za podatek jest solidarna. Oznacza to, że organ podatkowy może domagać się zapłaty całej kwoty podatku od każdego ze współwłaścicieli z osobna, a zapłata przez jednego z nich zwalnia pozostałych. Jest to mechanizm mający na celu zapewnienie skutecznego poboru podatku, niezależnie od wewnętrznych rozliczeń między współwłaścicielami.

Warto również wyjaśnić kwestię odpowiedzialności w przypadku wynajmu mieszkania. Obowiązek podatkowy zawsze spoczywa na właścicielu nieruchomości, a nie na najemcy. Nawet jeśli w umowie najmu strony ustalą, że to najemca będzie pokrywał koszty podatku od nieruchomości, z punktu widzenia prawa podatkowego to właściciel pozostaje podatnikiem i to na nim ciąży obowiązek uregulowania należności wobec gminy. Ewentualne rozliczenia między właścicielem a najemcą są kwestią cywilnoprawną i nie wpływają na obowiązki wobec fiskusa.

Jakie nieruchomości podlegają opodatkowaniu, a które są z niego wyłączone?

Podatek od nieruchomości obejmuje trzy główne kategorie: grunty, budynki lub ich części oraz budowle lub ich części związane z prowadzeniem działalności gospodarczej. To szerokie spektrum oznacza, że większość nieruchomości, które posiadamy, będzie podlegać tej daninie.

W przypadku gruntów i budynków, zasadniczo wszystkie podlegają opodatkowaniu, chyba że ustawa przewiduje konkretne zwolnienia. Wyjątek stanowią użytki rolne i lasy. Co do zasady, są one objęte innymi daninami – odpowiednio podatkiem rolnym i podatkiem leśnym. Jednakże, jeśli te grunty lub lasy są zajęte na prowadzenie działalności gospodarczej innej niż działalność rolnicza lub leśna, wówczas podlegają one opodatkowaniu podatkiem od nieruchomości. To istotna różnica, którą trzeba mieć na uwadze, planując wykorzystanie swoich gruntów.

Natomiast budowle podlegają opodatkowaniu podatkiem od nieruchomości tylko wtedy, gdy są związane z prowadzeniem działalności gospodarczej. Przykładem mogą być maszty telekomunikacyjne, sieci przesyłowe czy budowle sportowe wykorzystywane komercyjnie. Budowle niezwiązane z działalnością gospodarczą, takie jak przydomowe altany czy ogrodzenia, zazwyczaj nie są objęte tym podatkiem.

Ile wynosi podatek od nieruchomości w 2026? Sprawdź oficjalne stawki maksymalne

Poniżej przedstawiam maksymalne stawki podatku od nieruchomości, które będą obowiązywać w 2026 roku, po wspomnianej waloryzacji o wskaźnik inflacji.

| Rodzaj nieruchomości | Stawka maksymalna w 2026 roku | Jednostka |

|---|---|---|

| Budynki mieszkalne | 1,25 zł | od 1 m² powierzchni użytkowej |

| Budynki związane z działalnością gospodarczą | 35,53 zł | od 1 m² powierzchni użytkowej |

| Grunty związane z działalnością gospodarczą | 1,45 zł | od 1 m² |

| Pozostałe grunty | 0,77 zł | od 1 m² |

| Budowle | 2% | ich wartości |

Jak widać w tabeli, stawka dla budynków mieszkalnych wyniesie maksymalnie 1,25 zł od 1 m² powierzchni użytkowej. Jest to stosunkowo niska kwota w porównaniu do innych kategorii, co ma na celu odciążenie właścicieli nieruchomości mieszkalnych.

Zauważalna jest ogromna różnica w stawkach dla nieruchomości związanych z prowadzeniem działalności gospodarczej. Dla budynków wykorzystywanych w biznesie maksymalna stawka to aż 35,53 zł od 1 m² powierzchni użytkowej, co jest wielokrotnie wyższe niż w przypadku budynków mieszkalnych. Podobnie jest z gruntami – te związane z działalnością gospodarczą mają stawkę 1,45 zł od 1 m², podczas gdy dla pozostałych gruntów jest to 0,77 zł od 1 m². Ta dysproporcja wynika z założenia, że nieruchomości komercyjne generują dochody i powinny w większym stopniu partycypować w kosztach funkcjonowania samorządu.

W przypadku budowli, podatek nie jest naliczany od powierzchni, lecz od ich wartości. Maksymalna stawka wynosi 2% tej wartości, która jest zazwyczaj określana jako wartość początkowa budowli stanowiąca podstawę do obliczania amortyzacji na 1 stycznia roku podatkowego. Warto pamiętać, że gmina ma prawo do ustalenia niższych stawek niż te maksymalne. Oznacza to, że rzeczywisty podatek, który zapłacimy w danej miejscowości, może być niższy niż wartości przedstawione w tabeli. Zawsze warto sprawdzić uchwałę rady gminy właściwej dla naszej nieruchomości.

Jak samodzielnie obliczyć podatek od nieruchomości? Przewodnik krok po kroku

Aby samodzielnie obliczyć podatek od nieruchomości, musimy najpierw zrozumieć, czym jest podstawa opodatkowania dla poszczególnych typów nieruchomości. Dla gruntów podstawą jest ich powierzchnia, wyrażona w metrach kwadratowych (m²) lub hektarach (ha). Dla budynków lub ich części, podstawą jest powierzchnia użytkowa, również w metrach kwadratowych. Natomiast dla budowli, podstawą jest ich wartość ustalona na 1 stycznia roku podatkowego, która zazwyczaj odpowiada wartości początkowej przyjętej do celów amortyzacji.

Kluczowe jest rozróżnienie między powierzchnią użytkową a całkowitą. Powierzchnia użytkowa to ta część budynku, która służy do celów mieszkalnych lub użytkowych. Zgodnie z ustawą, do powierzchni użytkowej wlicza się powierzchnię pomieszczeń o wysokości w świetle powyżej 2,20 m. Pomieszczenia o wysokości od 1,40 m do 2,20 m wlicza się do powierzchni użytkowej w 50%. Natomiast pomieszczenia o wysokości poniżej 1,40 m są pomijane. Należy pamiętać, że do powierzchni użytkowej wlicza się również powierzchnię korytarzy, kuchni, łazienek, a także piwnic, jeśli są częścią lokalu mieszkalnego i służą celom mieszkalnym.

Przyjmijmy praktyczny przykład. Załóżmy, że posiadamy mieszkanie o powierzchni 60 m², do którego przynależy piwnica o powierzchni 5 m². Piwnica ta jest częścią lokalu mieszkalnego i ma wysokość powyżej 2,20 m. Dodatkowo, mieszkanie znajduje się na gruncie o powierzchni 100 m² (udział w gruncie). Obliczenia, bazując na maksymalnych stawkach z 2026 roku, wyglądają następująco:

- Powierzchnia użytkowa mieszkania wraz z piwnicą: 60 m² + 5 m² = 65 m²

- Podatek za budynek mieszkalny: 65 m² * 1,25 zł/m² = 81,25 zł

- Podatek za grunt (pozostałe grunty): 100 m² * 0,77 zł/m² = 77,00 zł

- Całkowity podatek: 81,25 zł + 77,00 zł = 158,25 zł

Warto pamiętać, że przy obliczeniach dla garażu lub miejsca postojowego w garażu podziemnym, kluczowe jest ich przeznaczenie. Jeśli garaż jest częścią budynku mieszkalnego i służy wyłącznie celom mieszkalnym (np. jest integralną częścią domu jednorodzinnego), zazwyczaj opodatkowany jest stawką dla budynków mieszkalnych. Jeśli jednak stanowi odrębną nieruchomość lub jest związany z działalnością gospodarczą (np. wynajmowany jako samodzielny lokal użytkowy), może podlegać wyższej stawce. Podobnie z gruntem – jego opodatkowanie zależy od przeznaczenia (mieszkalne, związane z działalnością gospodarczą czy pozostałe).

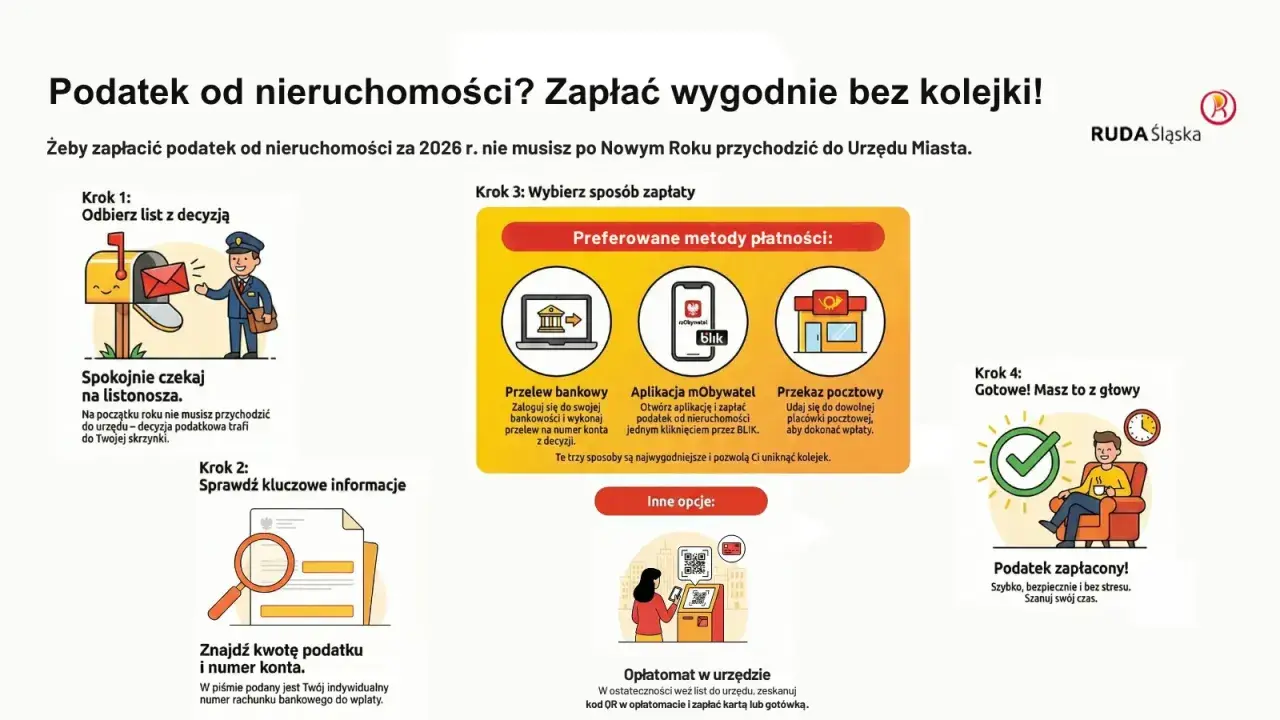

Terminy i formy płatności w 2026 roku – jak nie przegapić obowiązku?

Dla osób fizycznych podatek od nieruchomości jest rozłożony na raty, aby ułatwić jego uregulowanie. W 2026 roku kluczowe daty płatności to:

- do 15 marca

- do 15 maja

- do 15 września

- do 15 listopada

Istnieje jednak ważna zasada: jeżeli roczna kwota podatku od nieruchomości nie przekracza 100 zł, wówczas podatek jest płatny jednorazowo w terminie pierwszej raty, czyli do 15 marca. Warto o tym pamiętać, aby uniknąć niepotrzebnych problemów z urzędem.

Jeśli chodzi o formy płatności, najczęściej spotykaną i najwygodniejszą opcją jest przelew bankowy. W przypadku podatków lokalnych, takich jak podatek od nieruchomości, wpłaty dokonuje się na indywidualny rachunek bankowy gminy, który jest podany w decyzji podatkowej. Nie jest to zazwyczaj mikrorachunek podatkowy, który służy do wpłat podatków centralnych (PIT, CIT, VAT), ale dedykowany rachunek urzędu gminy lub miasta.

Alternatywnie, podatek można również uiścić bezpośrednio w kasie urzędu gminy lub miasta. Jest to dobra opcja dla osób, które preferują tradycyjne metody płatności lub nie korzystają z bankowości elektronicznej. Należy jednak pamiętać o godzinach pracy kasy i ewentualnych kolejkach, zwłaszcza w okolicach terminów płatności.

Obowiązki informacyjne właściciela – formularz IN-1 i deklaracja DN-1

Każdy właściciel nieruchomości ma obowiązki informacyjne wobec organu podatkowego, które różnią się w zależności od tego, czy jest osobą fizyczną, czy prawną. Dla osób fizycznych kluczowym dokumentem jest informacja na formularzu IN-1. Po nabyciu nieruchomości, zmianie jej przeznaczenia lub wystąpieniu innych okoliczności mających wpływ na wysokość podatku, osoba fizyczna ma 14 dni na złożenie tego formularza w urzędzie gminy (lub miasta) właściwym ze względu na położenie nieruchomości. Na podstawie danych zawartych w IN-1, organ podatkowy (wójt, burmistrz lub prezydent miasta) wydaje decyzję ustalającą wysokość podatku na dany rok. Decyzja ta jest zazwyczaj doręczana podatnikowi listem poleconym i stanowi podstawę do uiszczania kolejnych rat podatku.

Z kolei firmy i osoby prawne (np. spółki z o.o., fundacje, stowarzyszenia) mają nieco inne obowiązki. Muszą one składać deklarację na podatek od nieruchomości (formularz DN-1) do 31 stycznia każdego roku podatkowego. W przeciwieństwie do osób fizycznych, osoby prawne nie czekają na decyzję organu podatkowego, lecz samodzielnie obliczają wysokość należnego podatku. Następnie wpłacają go w miesięcznych ratach, bez wezwania, w terminie do 15. dnia każdego miesiąca, a za styczeń – do 31 stycznia. Brak złożenia deklaracji lub złożenie jej po terminie może skutkować konsekwencjami prawno-skarbowymi.

Czy możesz zapłacić niższy podatek? Sprawdź dostępne zwolnienia i ulgi

Ustawa o podatkach i opłatach lokalnych przewiduje szereg ustawowych zwolnień z podatku od nieruchomości, które mogą znacząco obniżyć lub całkowicie znieść obowiązek podatkowy. Do najczęściej spotykanych należą:

- Budynki wpisane do rejestru zabytków, pod warunkiem ich utrzymywania i konserwacji zgodnie z przepisami o ochronie zabytków. Należy jednak pamiętać, że zwolnienie to dotyczy jedynie części zabytkowej nieruchomości i nie obejmuje np. części wykorzystywanych komercyjnie.

- Grunty pod drogami publicznymi, co jest logiczne, gdyż służą one ogółowi społeczeństwa i nie generują bezpośrednich dochodów dla ich właścicieli (zazwyczaj są to jednostki samorządu terytorialnego lub Skarb Państwa).

- Nieruchomości zajęte na potrzeby oświaty, takie jak szkoły, przedszkola czy uczelnie, pod warunkiem, że nie są wykorzystywane do prowadzenia działalności gospodarczej.

- Nieruchomości lub ich części zajęte na potrzeby działalności statutowej stowarzyszeń, fundacji czy innych organizacji pożytku publicznego, pod warunkiem, że działalność ta nie jest nastawiona na zysk.

Dla nieruchomości zabytkowych, aby skorzystać z ulgi, konieczne jest nie tylko wpisanie do rejestru zabytków, ale także faktyczne prowadzenie prac konserwatorskich i restauratorskich, a także udostępnianie obiektu do zwiedzania lub celów edukacyjnych, zgodnie z planem ochrony zabytku. Organ podatkowy może wymagać przedstawienia odpowiednich dokumentów potwierdzających spełnienie tych warunków.

Co więcej, gminy mają możliwość wprowadzania własnych, dodatkowych zwolnień z podatku od nieruchomości w drodze uchwały rady gminy. Mogą to być na przykład zwolnienia dla nowo wybudowanych budynków mieszkalnych, dla przedsiębiorców inwestujących na terenie gminy, czy dla nieruchomości położonych na obszarach rewitalizowanych. Zawsze warto sprawdzić lokalne przepisy, ponieważ mogą one oferować dodatkowe ulgi, niedostępne na poziomie ogólnokrajowym.

Co grozi za niezapłacenie podatku w terminie? Konsekwencje prawne i finansowe

Niezapłacenie podatku od nieruchomości w terminie może prowadzić do szeregu nieprzyjemnych konsekwencji finansowych i prawnych. Przede wszystkim, za każdy dzień zwłoki naliczane są odsetki za zwłokę. Ich wysokość jest zmienna i zależy od aktualnej stopy referencyjnej Narodowego Banku Polskiego, powiększonej o 2 punkty procentowe, jednak nie może być niższa niż 8% w skali roku. Odsetki te są naliczane od zaległej kwoty podatku i mogą znacząco zwiększyć ostateczną sumę do zapłaty.

Jeśli podatnik nie ureguluje należności, urząd gminy rozpoczyna postępowanie upominawcze. Polega ono na wysłaniu pisemnego upomnienia, w którym wzywa się do zapłaty zaległego podatku wraz z odsetkami. Upomnienie to generuje dodatkowe koszty dla podatnika, które również musi pokryć. Jeśli upomnienie nie przyniesie skutku, organ podatkowy może wszcząć postępowanie egzekucyjne. W ramach tego postępowania, urząd skarbowy (który często działa w imieniu gminy w zakresie egzekucji) może zastosować różne środki przymusu, takie jak zajęcie rachunku bankowego, wynagrodzenia za pracę, emerytury, renty, a nawet ruchomości (np. samochodu) czy nieruchomości. Ostatecznością jest sprzedaż zajętego majątku w drodze licytacji w celu pokrycia zaległości podatkowych. Warto więc traktować obowiązek podatkowy z należytą powagą i terminowo regulować wszystkie należności, aby uniknąć eskalacji problemów.