Ulga PIT-0 to jedno z najważniejszych zwolnień podatkowych w polskim systemie, które z roku na rok zyskuje na znaczeniu, szczególnie w kontekście dynamicznych zmian na rynku pracy i demograficznych wyzwań. W 2026 roku nadal będzie ona kluczowym narzędziem wspierającym różne grupy społeczne – od młodych wchodzących na rynek pracy, przez rodziny wielodzietne, po aktywnych seniorów i Polaków powracających z zagranicy. Ten kompleksowy przewodnik ma na celu nie tylko wyjaśnić zawiłości przepisów, ale także pomóc Ci zrozumieć, czy i w jaki sposób możesz skorzystać z tego zwolnienia, aby w pełni wykorzystać swoje uprawnienia podatkowe.

PIT-0 w 2026 roku: Kluczowe informacje o zwolnieniu z podatku

- Ulga PIT-0 to zwolnienie z podatku dochodowego dla czterech grup podatników, z limitem 85 528 zł przychodów rocznie na osobę.

- Dla osób na skali podatkowej, ulga PIT-0 w połączeniu z kwotą wolną może oznaczać do 115 528 zł dochodu bez podatku.

- Zwolnienie obejmuje przychody z umowy o pracę, zlecenia oraz działalności gospodarczej, ale nie dotyczy m.in. umów o dzieło czy zasiłków chorobowych.

- Do grup uprawnionych należą: młodzi do 26 lat, rodziny 4+, pracujący seniorzy (niepobierający emerytury) oraz osoby powracające z zagranicy.

- Skorzystanie z ulgi często wymaga złożenia oświadczenia u pracodawcy, a w niektórych przypadkach eliminuje obowiązek składania zeznania rocznego.

PIT-0 w pigułce: Czym jest i kto nie zapłaci podatku w 2026 roku?

Ulga PIT-0 to potoczna nazwa dla zwolnienia z podatku dochodowego od osób fizycznych, które ma na celu wsparcie konkretnych grup podatników poprzez umożliwienie im zarabiania bez konieczności odprowadzania zaliczek na podatek dochodowy do pewnego limitu. Jest to mechanizm, który znacząco odciąża finansowo beneficjentów, pozwalając im zatrzymać większą część swoich zarobków. W 2026 roku, podobnie jak w latach ubiegłych, z tego zwolnienia mogą skorzystać cztery odrębne grupy podatników, z których każda spełnia ściśle określone kryteria.

Jeden limit, cztery grupy uprawnionych: Fundamenty ulgi PIT-0

Kluczowym elementem ulgi PIT-0 jest fakt, że choć dedykowana jest różnym grupom, opiera się na wspólnym limicie przychodów. To oznacza, że niezależnie od tego, czy jesteś młodą osobą, rodzicem wielodzietnym, aktywnym seniorem czy Polakiem wracającym z emigracji, zasady dotyczące kwoty zwolnienia są dla Ciebie takie same. Poniżej przedstawiam te cztery grupy, które mogą skorzystać z tego korzystnego rozwiązania:

| Grupa uprawnionych | Opis |

|---|---|

| Ulga dla młodych | Osoby do ukończenia 26. roku życia. |

| Ulga dla rodzin 4+ | Rodzice/opiekunowie prawni wychowujący co najmniej czworo dzieci. |

| Ulga dla pracujących seniorów | Kobiety po 60. i mężczyźni po 65. roku życia, aktywni zawodowo, którzy nie pobierają emerytury. |

| Ulga na powrót | Osoby przenoszące rezydencję podatkową do Polski po min. 3 latach za granicą. |

Magiczna kwota 85 528 zł – jak działa podstawowy limit zwolnienia?

Niezależnie od tego, do której z wymienionych grup należysz, roczny limit przychodów objętych ulgą PIT-0 wynosi 85 528 zł. Jest to kwota, do której Twoje zarobki są całkowicie zwolnione z podatku dochodowego. Co ważne, ten limit jest indywidualny, co oznacza, że przysługuje każdej uprawnionej osobie z osobna. To kluczowa informacja, zwłaszcza dla małżeństw, które mogą podwoić swoje korzyści, jeśli oboje spełniają warunki ulgi.

Jak połączyć ulgę z kwotą wolną i cieszyć się dochodem do 115 528 zł bez podatku?

Dla wielu podatników rozliczających się na zasadach ogólnych, czyli według skali podatkowej, ulga PIT-0 staje się jeszcze bardziej atrakcyjna w połączeniu z ogólną kwotą wolną od podatku. Obecnie kwota wolna od podatku wynosi 30 000 zł. Oznacza to, że jeśli korzystasz z ulgi PIT-0, możesz zarobić 85 528 zł bez podatku w ramach tej ulgi, a następnie kolejne 30 000 zł w ramach kwoty wolnej. Łącznie daje to imponującą kwotę 115 528 zł dochodu rocznie, który jest całkowicie zwolniony z opodatkowania. To znacząco zwiększa realne dochody do dyspozycji, szczególnie dla osób o niższych i średnich zarobkach.

Etaty, zlecenia, działalność: Jakie przychody obejmuje ulga, a od czego i tak zapłacisz podatek?

Zrozumienie, które rodzaje przychodów kwalifikują się do ulgi PIT-0, jest fundamentalne dla prawidłowego jej stosowania. Ulga ta obejmuje przede wszystkim przychody z:

- Pracy na etacie (umowa o pracę),

- Umów zlecenia,

- Praktyk absolwenckich i staży uczniowskich,

- Pozarolniczej działalności gospodarczej, niezależnie od formy opodatkowania (skala podatkowa, podatek liniowy, ryczałt od przychodów ewidencjonowanych).

Należy jednak pamiętać, że nie wszystkie Twoje dochody będą objęte tym zwolnieniem. Istnieją rodzaje przychodów, od których nadal będziesz musiał zapłacić podatek, nawet jeśli kwalifikujesz się do ulgi PIT-0. Do takich przychodów należą między innymi:

- Umowy o dzieło,

- Prawa autorskie i inne prawa majątkowe (o ile nie są uzyskiwane w ramach umowy o pracę),

- Zasiłki chorobowe, macierzyńskie, opiekuńcze,

- Przychody z najmu,

- Przychody z kapitałów pieniężnych (np. z giełdy, odsetek).

Ta precyzyjna definicja objętych i wyłączonych przychodów jest kluczowa dla uniknięcia błędów w rozliczeniach.

Ulga dla Młodych: Twoje pierwsze kroki na rynku pracy bez podatku do 26. urodzin

Ulga dla młodych, często nazywana "zerowym PIT-em dla młodych", to jedno z najbardziej znanych i popularnych zwolnień, mające na celu ułatwienie startu zawodowego osobom wchodzącym na rynek pracy. Jest to realne wsparcie dla studentów, absolwentów i wszystkich młodych ludzi, którzy chcą budować swoją niezależność finansową.

Kryterium wieku – jak liczyć i do kiedy dokładnie obowiązuje zwolnienie?

Kluczowym warunkiem skorzystania z ulgi dla młodych jest wiek: przysługuje ona osobom do ukończenia 26. roku życia. Ważne jest precyzyjne zrozumienie, jak liczyć ten wiek. Zwolnienie obowiązuje do dnia poprzedzającego 26. urodziny. Oznacza to, że jeśli Twoje 26. urodziny przypadają np. 15 marca 2026 roku, to ulga przysługuje Ci do 14 marca 2026 roku włącznie. Od 15 marca wszystkie Twoje przychody podlegają już standardowemu opodatkowaniu, oczywiście z uwzględnieniem kwoty wolnej od podatku.

Umowa o pracę, zlecenie czy staż? Sprawdź, które zarobki młodego pracownika są objęte PIT-0

Ulga dla młodych obejmuje szeroki zakres przychodów, które najczęściej uzyskują osoby w młodym wieku. Do tych przychodów zaliczamy przede wszystkim:

- Przychody z umowy o pracę,

- Przychody z umowy zlecenia,

- Przychody z praktyk absolwenckich,

- Przychody ze staży uczniowskich.

Warto podkreślić, że te formy zatrudnienia są najczęściej wybierane przez młodych ludzi, co sprawia, że ulga jest dla nich niezwykle użyteczna. Pamiętaj jednak o rocznym limicie 85 528 zł; po jego przekroczeniu nadwyżka podlega opodatkowaniu.

Student na zleceniu a PIT-0: Czy zawsze oznacza to brak podatku i składek ZUS?

Sytuacja studentów pracujących na umowę zlecenie jest często przedmiotem pytań. Z perspektywy podatku dochodowego, ich przychody z umowy zlecenia są objęte ulgą PIT-0, o ile nie przekroczą rocznego limitu 85 528 zł i student nie ukończył 26. roku życia. To oznacza, że nie muszą płacić zaliczek na podatek dochodowy od tych zarobków. Jednak kwestia składek ZUS jest odrębnym zagadnieniem i nie jest bezpośrednio związana z ulgą PIT-0. Studenci do 26. roku życia, którzy są zatrudnieni na umowę zlecenie, zazwyczaj nie podlegają obowiązkowemu ubezpieczeniu społecznemu ani zdrowotnemu z tytułu tej umowy, o ile są zgłoszeni do ubezpieczenia przez uczelnię lub rodziców. Po ukończeniu 26. roku życia lub w przypadku braku statusu studenta, sytuacja ubezpieczeniowa może się zmienić. Zatem PIT-0 to brak podatku, ale niekoniecznie brak składek ZUS w każdej sytuacji.

Ulga dla Rodzin 4+: Jak państwo wspiera duże rodziny w 2026 roku?

Ulga dla rodzin 4+ to ważne narzędzie wsparcia dla rodziców i opiekunów prawnych wychowujących co najmniej czworo dzieci. Jest to forma docenienia ich wkładu w społeczeństwo i realne odciążenie finansowe, które pozwala na zatrzymanie większej części zarobków w domowym budżecie.

Kto kwalifikuje się jako rodzic czwórki dzieci? Definicja i kluczowe warunki do spełnienia

Do skorzystania z ulgi dla rodzin 4+ uprawnieni są rodzice (zarówno matka, jak i ojciec) oraz opiekunowie prawni, którzy sprawują władzę rodzicielską, pełnią funkcję opiekuna prawnego lub w ramach rodziny zastępczej w stosunku do co najmniej czworga dzieci. Kluczowe warunki dotyczące dzieci to:

- Dzieci muszą być małoletnie,

- Dzieci pełnoletnie do ukończenia 25. roku życia, które nadal się uczą (np. w szkołach lub na studiach) i nie uzyskały dochodów podlegających opodatkowaniu na zasadach ogólnych lub podatkiem liniowym w wysokości przekraczającej dwunastokrotność kwoty renty socjalnej,

- Dzieci pełnoletnie bez względu na wiek, które otrzymują zasiłek pielęgnacyjny lub rentę socjalną.

Ważne jest również, aby rodzic lub opiekun prawny faktycznie sprawował władzę rodzicielską, był opiekunem prawnym lub rodziną zastępczą i wspierał finansowo te dzieci.

Dziecko pełnoletnie, ale uczące się – czy wciąż liczy się do ulgi?

Tak, pełnoletnie dzieci, które kontynuują naukę, mogą być nadal wliczane do liczby dzieci uprawniających do ulgi dla rodzin 4+. Istnieją jednak pewne kryteria. Dziecko musi mieć nie więcej niż 25 lat i kontynuować naukę w szkołach lub na studiach. Dodatkowo, jego dochody (podlegające opodatkowaniu na zasadach ogólnych lub podatkiem liniowym) nie mogą przekroczyć dwunastokrotności kwoty renty socjalnej obowiązującej w danym roku podatkowym. Jeśli dziecko spełnia te warunki, nadal jest brane pod uwagę przy ustalaniu prawa do ulgi.

Wspólne rozliczenie małżonków: Jak podwoić korzyści i zyskać ponad 170 tys. zł bez PIT?

Jedną z największych zalet ulgi dla rodzin 4+ jest to, że przysługuje ona każdemu z rodziców/opiekunów osobno. Oznacza to, że każdy z nich może skorzystać z indywidualnego limitu zwolnienia w wysokości 85 528 zł rocznie. W praktyce, dla małżeństwa wychowującego czworo lub więcej dzieci, oznacza to możliwość zwolnienia z podatku dochodowego przychodów w wysokości ponad 171 000 zł rocznie (85 528 zł + 85 528 zł). Jest to znaczące wsparcie finansowe, które może znacząco poprawić sytuację materialną dużych rodzin, pozwalając im na swobodniejsze zarządzanie domowym budżetem.

Ulga dla Aktywnych Seniorów: Pracuj bez podatku po osiągnięciu wieku emerytalnego

Ulga dla pracujących seniorów to rozwiązanie mające na celu zachęcenie osób w wieku emerytalnym do kontynuowania aktywności zawodowej. Jest to forma docenienia ich doświadczenia i wkładu w gospodarkę, a jednocześnie sposób na zwiększenie ich dochodów poprzez zwolnienie z podatku.

Warunki dla pracującej seniorki (60+) i seniora (65+): Co musisz wiedzieć, by skorzystać?

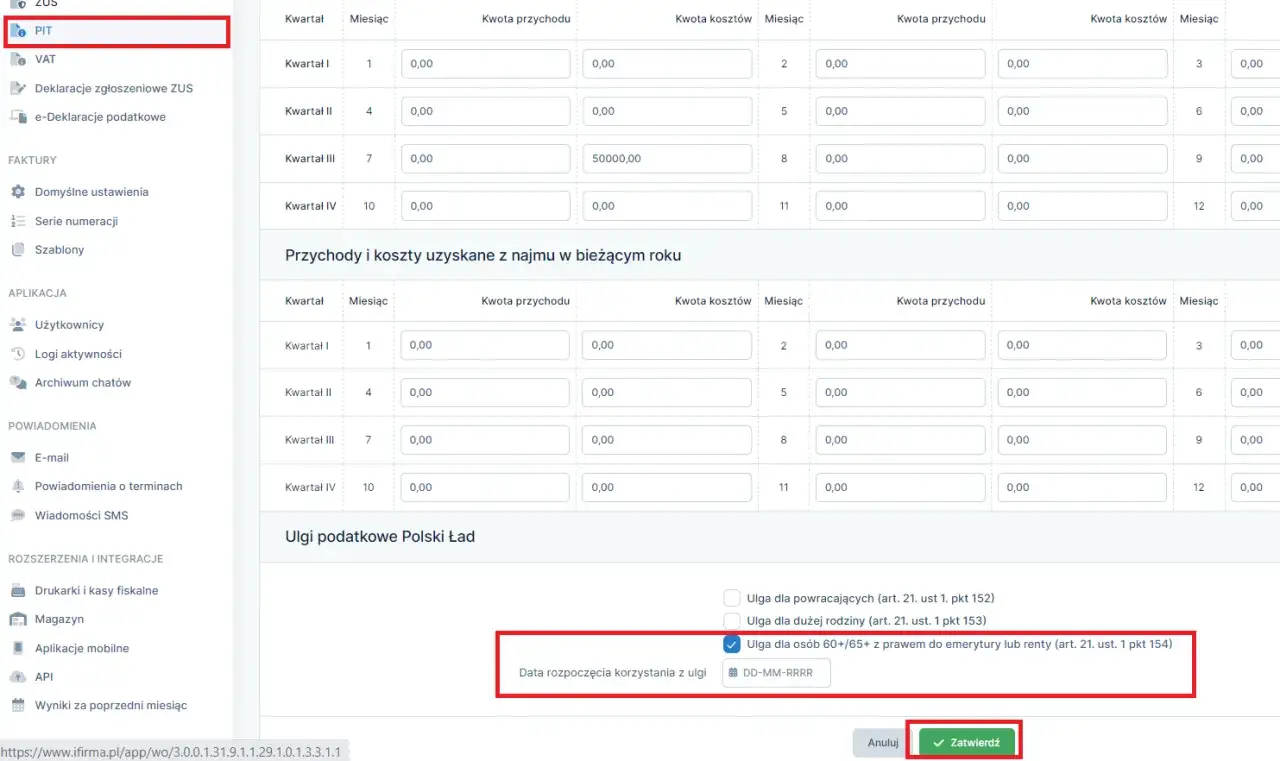

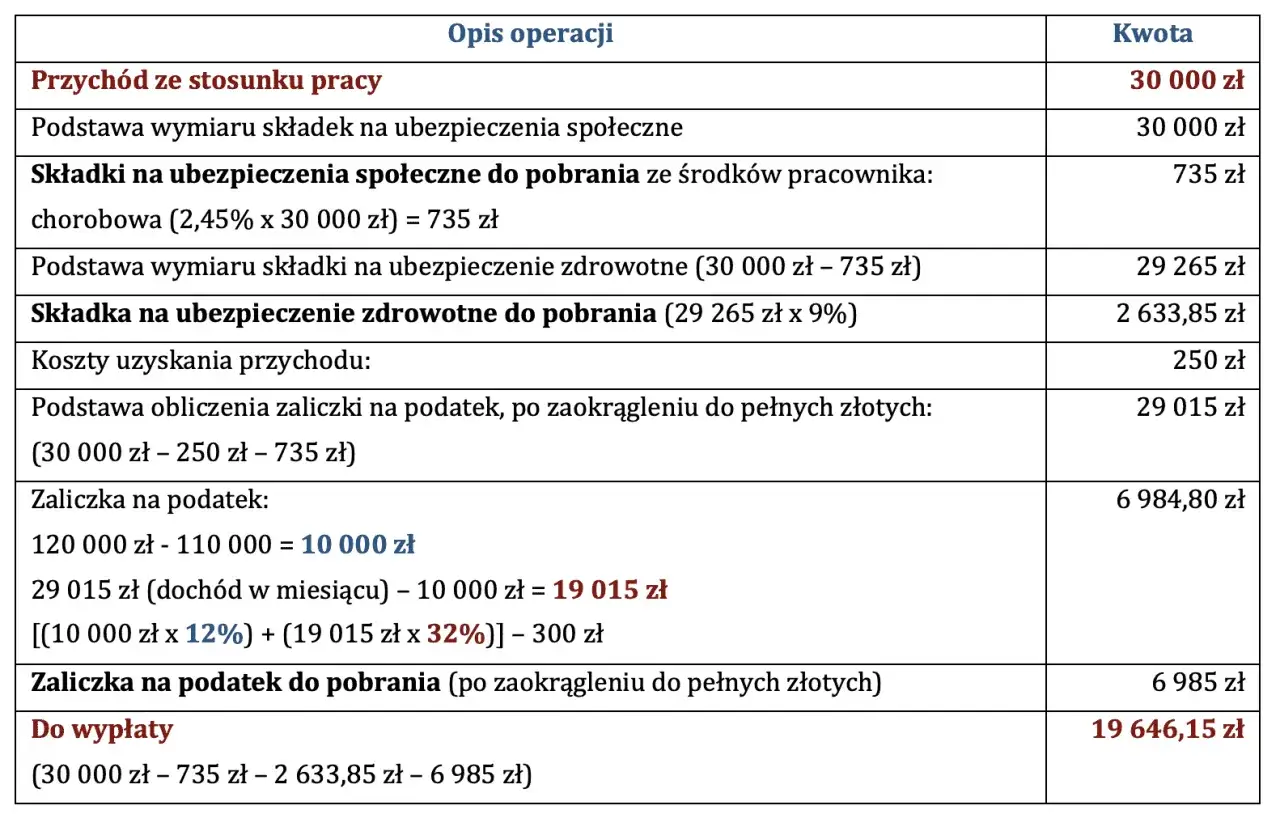

Aby skorzystać z ulgi dla pracujących seniorów, należy spełnić kilka kluczowych warunków. Po pierwsze, dotyczy ona kobiet po ukończeniu 60. roku życia oraz mężczyzn po ukończeniu 65. roku życia. Po drugie, i to jest warunek absolutnie fundamentalny, osoba ta musi kontynuować aktywność zawodową. Najważniejszym aspektem jest jednak to, że mimo nabycia uprawnień do emerytury lub renty rodzinnej, senior nie może pobierać tych świadczeń. Oznacza to, że jeśli senior zdecyduje się na zawieszenie pobierania emerytury i będzie kontynuował pracę, może skorzystać z ulgi PIT-0 do limitu 85 528 zł rocznie.

Emerytura zawieszona a pobierana – kluczowa różnica dla prawa do ulgi

Różnica między zawieszeniem pobierania emerytury a jej aktywnym pobieraniem jest kluczowa dla prawa do ulgi dla pracujących seniorów. Jeśli senior pobiera emeryturę, nawet jeśli jednocześnie pracuje, nie ma prawa do ulgi PIT-0. Celem tej ulgi jest właśnie zachęcenie do odroczenia decyzji o przejściu na emeryturę i kontynuowania pracy. Dlatego też, aby skorzystać ze zwolnienia, konieczne jest zawieszenie wypłaty emerytury. Decyzja o zawieszeniu pobierania emerytury jest formalnością, którą należy zgłosić do odpowiedniego organu rentowego (np. ZUS). Po spełnieniu tego warunku, senior może cieszyć się brakiem podatku od swoich zarobków do ustalonego limitu.

Jakie oświadczenie złożyć pracodawcy, by nie pobierał zaliczek na podatek?

Aby pracodawca nie pobierał zaliczek na podatek dochodowy od Twoich zarobków w ramach ulgi PIT-0, musisz złożyć mu odpowiednie oświadczenie. Zazwyczaj jest to część formularza PIT-2, który pracownicy składają w celu ustalenia sposobu pobierania zaliczek na podatek. W tym oświadczeniu informujesz pracodawcę, że spełniasz warunki do skorzystania z ulgi dla pracujących seniorów i że nie pobierasz emerytury. Dzięki temu pracodawca będzie mógł prawidłowo naliczać Twoje wynagrodzenie, nie potrącając zaliczek na podatek dochodowy aż do momentu przekroczenia rocznego limitu 85 528 zł.

Ulga na Powrót: Korzystna oferta dla Polaków wracających z emigracji

Ulga na powrót, znana również jako "ulga dla repatriantów", to zachęta dla Polaków, którzy po latach spędzonych za granicą decydują się na powrót do kraju i zmianę rezydencji podatkowej na polską. Jest to sposób na ułatwienie adaptacji i reintegracji z polskim rynkiem pracy, oferując znaczące ulgi podatkowe.

Trzy lata za granicą i zmiana rezydencji – jakie warunki trzeba spełnić?

Aby skorzystać z ulgi na powrót, należy spełnić dwa kluczowe warunki. Po pierwsze, osoba musi posiadać miejsce zamieszkania dla celów podatkowych (tzw. rezydencję podatkową) poza terytorium Polski przez okres co najmniej trzech kolejnych lat kalendarzowych bezpośrednio poprzedzających rok, w którym przenosi swoją rezydencję do Polski. Po drugie, musi przenieść swoją rezydencję podatkową do Polski. Zmiana rezydencji podatkowej oznacza, że od momentu powrotu do Polski, Twoje centrum interesów życiowych (osobistych i ekonomicznych) znajduje się w Polsce, a Ty stajesz się polskim rezydentem podatkowym, podlegającym opodatkowaniu od całości swoich dochodów w Polsce.

Jak udokumentować powrót i od kiedy można stosować ulgę?

Udokumentowanie powrotu i zmiany rezydencji podatkowej jest kluczowe. Może to wymagać przedstawienia zaświadczeń o rezydencji podatkowej z kraju, w którym mieszkałeś, dokumentów potwierdzających miejsce zamieszkania (np. umowy najmu, rachunki za media), a także innych dowodów na to, że Twoje centrum interesów życiowych przeniosło się do Polski. Zgodnie z informacjami dostępnymi na podatki.gov.pl, ulga na powrót obowiązuje przez cztery kolejne lata, licząc od roku powrotu lub roku następnego. To oznacza, że możesz sam zdecydować, od którego roku zaczniesz korzystać z ulgi, co daje pewną elastyczność w planowaniu finansowym.

Cztery lata bez podatku: Jak długo przysługuje zwolnienie i jak je rozliczyć?

Ulga na powrót przysługuje przez cztery kolejne lata podatkowe. Jest to stosunkowo długi okres, który pozwala na stabilizację finansową po powrocie do kraju. W każdym z tych czterech lat możesz korzystać ze zwolnienia z podatku dochodowego do limitu 85 528 zł rocznie. Rozliczenie ulgi odbywa się w zeznaniu rocznym (PIT-37 lub PIT-36, w zależności od rodzaju uzyskanych dochodów). W odpowiednich rubrykach deklaracji podatkowej należy wykazać przychody objęte ulgą, co skutkuje ich wyłączeniem z podstawy opodatkowania. Ważne jest, aby w ciągu roku, jeśli pracujesz na etacie lub umowę zlecenie, złożyć pracodawcy oświadczenie o korzystaniu z ulgi, aby nie pobierał zaliczek na podatek.

Od teorii do praktyki: Jak skorzystać z PIT-0 krok po kroku?

Zrozumienie teoretycznych podstaw ulgi PIT-0 to jedno, ale kluczowe jest również poznanie praktycznych aspektów jej stosowania. Prawidłowe działanie w codziennych sytuacjach pozwala uniknąć nieporozumień i w pełni wykorzystać przysługujące zwolnienie.

PIT-0 u pracodawcy – jakie oświadczenie i kiedy należy złożyć?

Jeśli jesteś pracownikiem lub zleceniobiorcą i spełniasz warunki do ulgi PIT-0, aby pracodawca (płatnik) nie pobierał zaliczek na podatek dochodowy już w trakcie roku, musisz złożyć mu odpowiednie oświadczenie. Najczęściej jest to formularz PIT-2, który zawiera sekcję dotyczącą oświadczeń o stosowaniu ulg podatkowych. W tym dokumencie zaznaczasz, że spełniasz warunki do skorzystania z ulgi dla młodych, rodzin 4+, pracujących seniorów lub ulgi na powrót. Oświadczenie to najlepiej złożyć na początku zatrudnienia lub na początku roku podatkowego, aby ulga była stosowana od pierwszego wynagrodzenia. Możesz je złożyć również w trakcie roku, a pracodawca zacznie stosować ulgę od kolejnego wynagrodzenia.

Jak rozliczyć ulgę PIT-0 w działalności gospodarczej?

W przypadku przychodów z pozarolniczej działalności gospodarczej, ulga PIT-0 działa nieco inaczej niż w przypadku zatrudnienia. Przedsiębiorca, który spełnia warunki do ulgi, samodzielnie uwzględnia ją przy obliczaniu zaliczek na podatek dochodowy. Oznacza to, że co miesiąc lub co kwartał, obliczając zaliczkę, pomniejsza swoje przychody o kwotę objętą ulgą (do limitu 85 528 zł rocznie). Dotyczy to zarówno działalności opodatkowanej według skali podatkowej, podatkiem liniowym, jak i ryczałtem od przychodów ewidencjonowanych. W zeznaniu rocznym (PIT-36, PIT-36L lub PIT-28) wykazuje się przychody objęte ulgą, co ostatecznie potwierdza ich zwolnienie z opodatkowania.

Czy muszę składać zeznanie roczne (PIT-37/PIT-36), jeśli korzystam z PIT-0?

To jedno z najczęściej zadawanych pytań. Zasadniczo, jeśli jako podatnik uzyskujesz wyłącznie przychody objęte ulgą PIT-0 i nie przekraczasz rocznego limitu 85 528 zł, to nie masz obowiązku składania zeznania rocznego (PIT-37 lub PIT-36). Jest to duże uproszczenie i oszczędność czasu. Jednakże, obowiązek złożenia zeznania rocznego powstaje w kilku sytuacjach:

- Jeśli uzyskałeś inne dochody, które nie są objęte ulgą PIT-0 (np. z umowy o dzieło, z najmu).

- Jeśli chcesz skorzystać z dodatkowych odliczeń lub ulg, które wymagają złożenia zeznania (np. ulga na dziecko, ulga na internet, darowizny).

- Jeśli otrzymałeś przychody z PIT-0, ale przekroczyłeś limit 85 528 zł, a pracodawca nie pobrał zaliczek od nadwyżki.

Jak podaje serwis podatki.gov.pl, w takich przypadkach złożenie zeznania jest konieczne, aby prawidłowo rozliczyć się z urzędem skarbowym i ewentualnie odzyskać nadpłacony podatek.

Najczęstsze pułapki i błędy przy uldze PIT-0 – sprawdź, aby nie stracić!

Mimo że ulga PIT-0 jest bardzo korzystna, jej nieprawidłowe stosowanie może prowadzić do nieprzyjemnych konsekwencji, takich jak konieczność dopłaty podatku z odsetkami. Warto znać najczęstsze pułapki, aby ich uniknąć.

Przekroczenie limitu 85 528 zł w trakcie roku – co wtedy i jak opodatkować nadwyżkę?

Jednym z najczęstszych błędów jest brak świadomości, co dzieje się po przekroczeniu rocznego limitu 85 528 zł. Jeśli Twoje przychody objęte ulgą PIT-0 przekroczą tę kwotę w trakcie roku, to nadwyżka ponad ten limit podlega opodatkowaniu na zasadach ogólnych, czyli według skali podatkowej. Jeśli pracujesz na etacie i złożysz oświadczenie o PIT-0, pracodawca przestanie stosować zwolnienie w momencie, gdy Twoje przychody osiągną limit. Od kolejnych wypłat zacznie pobierać zaliczki na podatek. Jeśli jednak masz kilku pracodawców lub prowadzisz działalność gospodarczą, musisz samodzielnie monitorować ten limit i w razie jego przekroczenia, zacząć odprowadzać zaliczki na podatek od nadwyżki.

Umowa o dzieło i prawa autorskie a zerowy PIT – dlaczego tu ulga najczęściej nie działa?

Jak już wspomniałam wcześniej, przychody z umów o dzieło oraz z praw autorskich (o ile nie są uzyskiwane w ramach umowy o pracę) zazwyczaj nie są objęte ulgą PIT-0. Dzieje się tak, ponieważ przepisy regulujące ulgę PIT-0 precyzyjnie określają katalog przychodów, które mogą z niej korzystać, a umowy o dzieło czy większość przychodów z praw autorskich nie znalazły się w tym katalogu. Są to specyficzne rodzaje przychodów, które mają swoje odrębne zasady opodatkowania, często zryczałtowane koszty uzyskania przychodu. Dlatego też, nawet jeśli spełniasz warunki do ulgi PIT-0 dla innych swoich dochodów, od tych konkretnych przychodów nadal będziesz musiał zapłacić podatek.

Przeczytaj również: Jak często wymienić filtr w aparacie słuchowym, aby uniknąć problemów?

Łączenie ulgi PIT-0 z ulgą na dziecko – czy to możliwe?

Tak, jak najbardziej jest to możliwe! Ulga PIT-0 i ulga na dziecko (zwana również ulgą prorodzinną) to dwa odrębne mechanizmy wsparcia podatkowego, które mogą być stosowane jednocześnie, jeśli spełniasz warunki dla każdej z nich. Ulga PIT-0 zwalnia z podatku Twoje przychody do określonego limitu, natomiast ulga na dziecko pozwala na odliczenie określonej kwoty od podatku (lub uzyskanie zwrotu) za każde wychowywane dziecko. Jeśli Twoje dochody są objęte PIT-0 i jednocześnie masz prawo do ulgi na dziecko, możesz skorzystać z obu tych preferencji. Pamiętaj jednak, że ulga na dziecko jest rozliczana w zeznaniu rocznym (PIT-37 lub PIT-36), co oznacza, że nawet jeśli Twoje przychody z PIT-0 nie wymagałyby złożenia deklaracji, to chęć skorzystania z ulgi na dziecko już ten obowiązek tworzy.