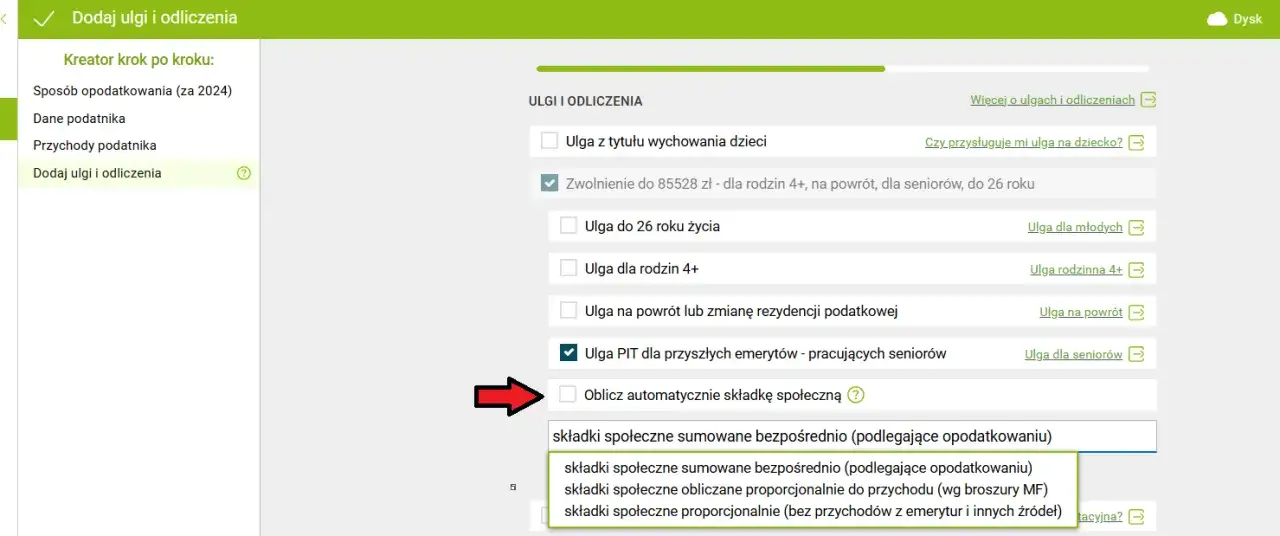

Rozliczenie ulgi PIT-0 dla pracujących seniorów może wydawać się skomplikowane, ale w rzeczywistości jest to proces, który można łatwo zrozumieć. Aby skorzystać z tej ulgi, seniorzy muszą złożyć roczne zeznanie podatkowe, które można zrealizować w formie papierowej, elektronicznej lub poprzez usługę e-Urząd Skarbowy. Najwygodniejszą opcją jest korzystanie z usługi Twój e-PIT, gdzie Krajowa Administracja Skarbową przygotowuje zeznanie na podstawie danych z PIT-11 przekazanych przez płatnika.

Warto zwrócić uwagę, że ulga PIT-0 dotyczy różnych rodzajów przychodów, a jej maksymalna kwota wynosi 85 528 zł rocznie. Pracujący seniorzy mogą także korzystać z kwoty wolnej od podatku, co dodatkowo ułatwia im rozliczenia. W tym artykule przedstawimy krok po kroku, jak poprawnie rozliczyć PIT-0, aby uniknąć najczęstszych błędów.

Kluczowe informacje:

- Seniorzy mogą skorzystać z ulgi PIT-0 przy spełnieniu określonych warunków.

- Wymagane dokumenty to m.in. formularz PIT-11 oraz inne potwierdzenia przychodów.

- Możliwość składania zeznania w formie papierowej, elektronicznej lub przez e-Urząd Skarbowy.

- Maksymalna kwota przychodu zwolniona z podatku wynosi 85 528 zł rocznie.

- Kwota wolna od podatku dla seniorów wynosi 30 000 zł.

- Ulga PIT-0 przestaje obowiązywać w momencie pobierania emerytury lub renty rodzinnej.

Jak poprawnie rozliczyć PIT-0 dla seniora i zyskać ulgę

Rozliczenie PIT-0 to ważny krok dla pracujących seniorów, którzy chcą skorzystać z ulgi podatkowej. Aby zyskać ulgę PIT-0, seniorzy muszą złożyć roczne zeznanie podatkowe, które można zrealizować w formie papierowej, elektronicznej lub przez usługę e-Urząd Skarbowy. Warto wiedzieć, że najbardziej komfortową opcją jest korzystanie z usługi Twój e-PIT, gdzie Krajowa Administracja Skarbowa przygotowuje zeznanie na podstawie danych z PIT-11 przekazanych przez płatnika. Dzięki temu proces staje się prostszy i bardziej przejrzysty.

Wysokość ulgi PIT-0 jest uzależniona od rodzaju przychodów, a maksymalna kwota przychodu zwolniona z podatku wynosi 85 528 zł rocznie. Pracujący seniorzy mogą również korzystać z kwoty wolnej od podatku w wysokości 30 000 zł, co oznacza, że podatek będzie naliczany dopiero po przekroczeniu 115 528 zł przychodów rocznych. Warto pamiętać, że ulga przestaje obowiązywać, jeżeli senior zaczyna pobierać emeryturę lub rentę rodzinną, co należy zgłosić płatnikowi.

Kto może skorzystać z ulgi PIT-0 i jakie są warunki?

Ulga PIT-0 jest dostępna dla seniorów, którzy spełniają określone warunki. Aby móc z niej skorzystać, seniorzy muszą mieć przychody z pracy na etacie, umów zlecenia lub działalności gospodarczej, które są opodatkowane według skali podatkowej. Ważne jest również, aby przychody te nie przekraczały wspomnianej wcześniej kwoty 85 528 zł rocznie. Dodatkowo, ulga obejmuje także zasiłki macierzyńskie, o ile podatnik podlega ubezpieczeniom społecznym.

- Seniorzy muszą mieć przychody z pracy na etacie lub umów zlecenia.

- Przychody z działalności gospodarczej muszą być opodatkowane według skali podatkowej.

- Maksymalna kwota przychodu zwolniona z podatku wynosi 85 528 zł rocznie.

Jakie dokumenty są potrzebne do rozliczenia PIT-0?

Aby poprawnie rozliczyć PIT-0, seniorzy muszą przygotować kilka istotnych dokumentów. Podstawowym dokumentem jest formularz PIT-11, który dostarcza płatnik, a który zawiera informacje o przychodach oraz zaliczkach na podatek dochodowy. Oprócz tego, ważne jest posiadanie wszelkich potwierdzeń dochodów, takich jak umowy zlecenia czy dokumenty dotyczące działalności gospodarczej. W przypadku osób, które korzystały z ulgi PIT-0 tylko przez część roku, konieczne może być także przygotowanie dodatkowych dokumentów, które potwierdzą wysokość przychodów w danym okresie.

Dokumenty te są kluczowe, ponieważ pozwalają na prawidłowe obliczenie wysokości ulgi oraz uniknięcie błędów podczas składania zeznania. Warto również pamiętać, że w przypadku jakichkolwiek zmian w sytuacji podatnika, np. rozpoczęcia pobierania emerytury, konieczne będzie zgłoszenie tych faktów płatnikowi, co może wpłynąć na ostateczne rozliczenie. Zgromadzenie wszystkich wymaganych dokumentów przed przystąpieniem do rozliczenia PIT-0 znacznie ułatwi cały proces.

Jak wypełnić formularz PIT-0 bez błędów?

Aby skutecznie wypełnić formularz PIT-0, warto zwrócić uwagę na kilka kluczowych aspektów, które pomogą uniknąć najczęstszych błędów. Po pierwsze, upewnij się, że wszystkie dane osobowe są wpisane poprawnie, w tym numer PESEL oraz adres zamieszkania. Dokładność jest kluczowa, ponieważ jakiekolwiek nieprawidłowości mogą prowadzić do opóźnień w przetwarzaniu zeznania. Ponadto, pamiętaj o uwzględnieniu wszystkich przychodów, które kwalifikują się do ulgi, aby uniknąć problemów z urzędami skarbowymi.

Warto również skorzystać z dostępnych narzędzi online, takich jak usługa Twój e-PIT, która automatycznie uzupełnia formularz na podstawie danych z PIT-11. Regularne sprawdzanie wprowadzonych informacji oraz konsultacja z kimś, kto ma doświadczenie w rozliczeniach podatkowych, mogą znacząco pomóc w poprawnym wypełnieniu formularza. Pamiętaj, aby przed złożeniem dokumentu dokładnie go przeczytać i upewnić się, że wszystkie pola są wypełnione zgodnie z wymaganiami.

Gdzie i jak złożyć PIT-0 dla seniora?

Seniorzy mają kilka opcji składania formularza PIT-0. Mogą to zrobić w formie papierowej, wysyłając wypełniony formularz na adres odpowiedniego urzędu skarbowego. Alternatywnie, mogą skorzystać z możliwości złożenia zeznania elektronicznie, co jest szybsze i bardziej komfortowe. Usługa e-Urząd Skarbowy oraz Twój e-PIT to popularne wybory, które umożliwiają łatwe i szybkie złożenie PIT-0 online.

Ważne jest, aby pamiętać o terminach składania zeznań. Zazwyczaj, PIT-0 należy złożyć do końca kwietnia roku następującego po roku podatkowym. Niezłożenie zeznania w terminie może skutkować karami finansowymi, dlatego warto być na bieżąco z obowiązującymi terminami. Upewnij się, że wybrana metoda składania dokumentów jest zgodna z Twoimi preferencjami i możliwościami technicznymi.

| Metoda składania | Zalety | Wady |

| Formularz papierowy | Bezpośredni kontakt z urzędnikiem | Wydłużony czas przetwarzania |

| Elektronicznie (e-Urząd Skarbowy) | Szybkość, wygoda, automatyczne uzupełnianie | Wymagana znajomość obsługi komputera |

Najczęstsze błędy podczas rozliczania PIT-0 i jak ich uniknąć

Podczas rozliczania PIT-0 seniorzy często popełniają pewne błędy, które mogą prowadzić do problemów z urzędami skarbowymi. Jednym z najczęstszych błędów jest nieprawidłowe wypełnienie formularza, w tym pominięcie ważnych informacji o przychodach. Seniorzy mogą również mylić się w kwestii ulg, nie zdając sobie sprawy, że niektóre przychody nie kwalifikują się do ulgi PIT-0. Warto zwrócić uwagę na szczegóły, takie jak kwoty przychodów, ponieważ nawet drobne różnice mogą wpłynąć na ostateczne rozliczenie.

Innym powszechnym błędem jest brak aktualizacji zeznania w przypadku zmian w sytuacji podatnika, takich jak rozpoczęcie pobierania emerytury. Aby uniknąć tych błędów, seniorzy powinni dokładnie sprawdzić swoje zeznania przed ich złożeniem oraz skorzystać z dostępnych narzędzi online, które mogą pomóc w wypełnieniu formularza. Regularne konsultacje z doradcą podatkowym również mogą pomóc w uniknięciu najczęstszych pułapek i zapewnieniu prawidłowego rozliczenia.

Jakie pułapki czekają na seniorów przy rozliczeniu PIT-0?

Seniorzy mogą napotkać różne pułapki podczas rozliczania PIT-0, które mogą prowadzić do nieporozumień. Często zdarza się, że nie są świadomi, które przychody kwalifikują się do ulgi, co może skutkować niewłaściwym obliczeniem podatku. Na przykład, niektórzy seniorzy mogą sądzić, że wszystkie rodzaje dochodów, takie jak zasiłki, są objęte ulgą, co jest błędne. Nieporozumienia te mogą prowadzić do konieczności zwrotu nadpłaconego podatku lub nałożenia kar finansowych.

- Nieznajomość zasad dotyczących ulg podatkowych może prowadzić do błędnych obliczeń.

- Pomijanie przychodów, które nie kwalifikują się do ulgi, może skutkować problemami z urzędami.

- Brak aktualizacji zeznania po zmianie sytuacji osobistej, takiej jak emerytura, jest częstym błędem.

Jak wpływa emerytura na prawo do ulgi PIT-0?

Otrzymywanie emerytury ma istotny wpływ na prawo seniorów do ulgi PIT-0. W momencie, gdy senior zaczyna pobierać emeryturę, jego prawo do korzystania z ulgi może ulec zmianie. Seniorzy, którzy osiągają przychody z pracy oraz jednocześnie pobierają emeryturę, muszą zaktualizować swoje zeznanie podatkowe, aby uwzględnić te zmiany. Ważne jest, aby pamiętać, że ulga PIT-0 przestaje obowiązywać, jeśli całkowity przychód seniora przekracza 85 528 zł rocznie, co obejmuje zarówno wynagrodzenie z pracy, jak i emeryturę.

W przypadku, gdy seniorzy mają prawo do ulgi PIT-0 tylko przez część roku, muszą ręcznie dostosować swoje zeznanie, aby odzwierciedlić rzeczywistą wysokość ulgi. Odpowiednie zgłoszenie faktu pobierania emerytury jest kluczowe, ponieważ niewłaściwe raportowanie dochodów może prowadzić do problemów z urzędami skarbowymi i konieczności zwrotu nadpłaconego podatku. Dlatego ważne jest, aby seniorzy byli świadomi, jak ich sytuacja emerytalna wpływa na prawo do ulgi PIT-0 i jakie kroki muszą podjąć, aby uniknąć nieporozumień.

Jak planować przyszłe dochody, aby maksymalizować ulgę PIT-0?

Planowanie przyszłych dochodów jest kluczowe dla seniorów, którzy chcą maksymalizować korzyści płynące z ulgi PIT-0. Warto rozważyć strategię zarządzania dochodami, która uwzględnia zarówno emeryturę, jak i ewentualne przychody z pracy. Na przykład, seniorzy mogą zdecydować się na pracę w niepełnym wymiarze godzin lub w sezonie, co pozwoli im na utrzymanie przychodów poniżej progu 85 528 zł rocznie, zachowując jednocześnie prawo do ulgi. W ten sposób mogą cieszyć się dodatkowymi środkami finansowymi bez obawy o utratę ulg podatkowych.

Dodatkowo, warto monitorować zmiany w przepisach podatkowych oraz korzystać z dostępnych narzędzi, takich jak kalkulatory podatkowe, które pomogą w prognozowaniu przyszłych dochodów i ich wpływu na ulgę PIT-0. Regularne konsultacje z doradcą podatkowym mogą również dostarczyć cennych wskazówek dotyczących optymalizacji dochodów oraz strategii inwestycyjnych, które mogą wspierać finansową stabilność w okresie emerytalnym.