Zmiany w systemie podatkowym, wprowadzone w ramach Polskiego Ładu, znacząco wpłynęły na sposób opodatkowania świadczeń emerytalnych w Polsce. W 2026 roku zasady "emerytury bez podatku" nadal będą kluczowe dla milionów seniorów. Zrozumienie tych przepisów jest niezbędne, aby każdy emeryt i rencista wiedział, ile faktycznie otrzyma "na rękę" i jak efektywnie zarządzać swoimi finansami.

Emerytura bez podatku – kluczowe zasady dla świadczeń w 2026 roku

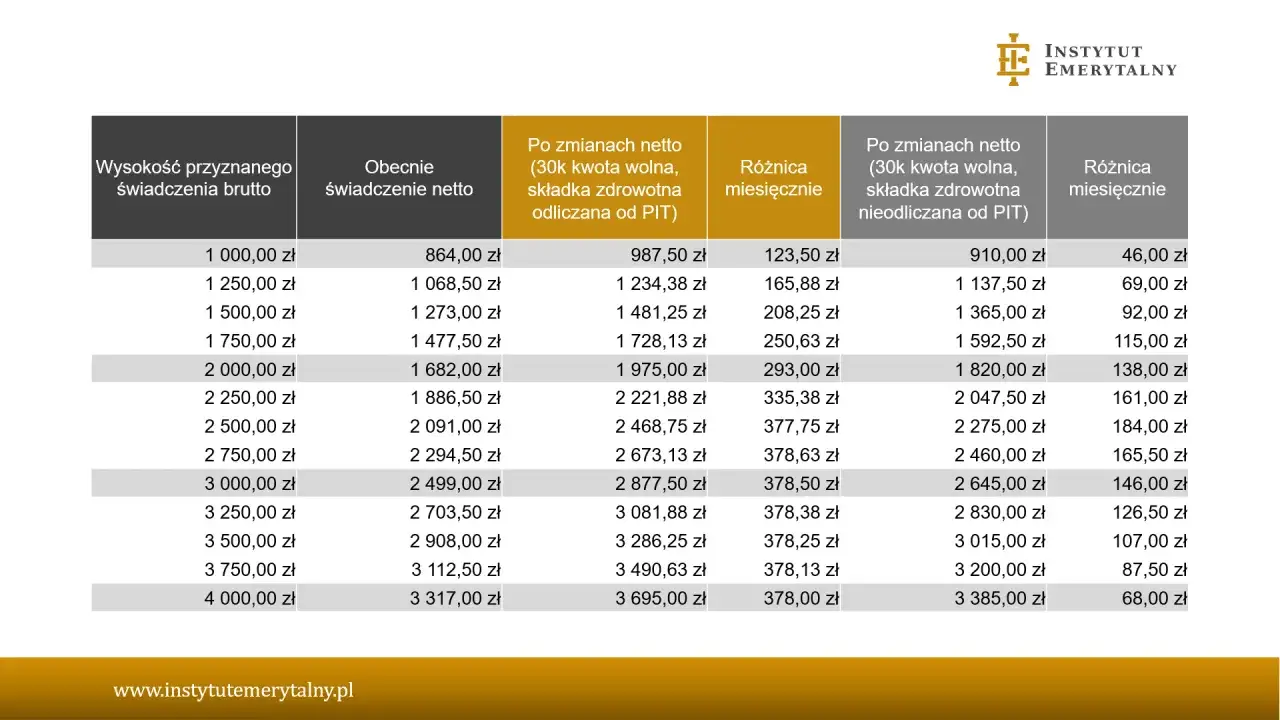

- Świadczenia emerytalne do 2500 zł brutto miesięcznie (30 000 zł rocznie) są zwolnione z podatku dochodowego (PIT).

- Powyżej progu 2500 zł brutto, podatek w wysokości 12% naliczany jest tylko od nadwyżki.

- Niezależnie od wysokości świadczenia, zawsze potrącana jest składka zdrowotna w wysokości 9% kwoty brutto, której nie można odliczyć od podatku.

- Dodatkowe świadczenia, takie jak "trzynastka" i "czternastka", podlegają opodatkowaniu na zasadach ogólnych.

- Dla pracujących seniorów istnieje odrębna ulga "PIT-0", pozwalająca na zwolnienie z PIT przychodów z pracy do 85 528 zł rocznie (plus kwota wolna).

- Zwolnienie z podatku jest stosowane automatycznie przez ZUS/KRUS, ale w niektórych przypadkach warto złożyć roczne zeznanie PIT.

Emerytura bez podatku – co to tak naprawdę oznacza dla Twojego portfela w 2026 roku?

Mechanizm "emerytury bez podatku" został wprowadzony w ramach Polskiego Ładu, a jego początek datuje się na 1 stycznia 2022 roku. Moim zdaniem, była to jedna z najbardziej odczuwalnych zmian dla seniorów. Jego głównym celem było podniesienie kwoty wolnej od podatku do 30 000 zł rocznie, co w praktyce przekłada się na zwolnienie z podatku dochodowego (PIT) świadczeń emerytalnych do 2500 zł brutto miesięcznie. To oznacza, że jeśli Twoja miesięczna emerytura brutto nie przekracza tej kwoty, nie zapłacisz od niej ani złotówki podatku.Co ważne, dla świadczeń, które przekraczają próg 2500 zł brutto, podatek w wysokości 12% jest naliczany wyłącznie od nadwyżki. Nie płacisz więc podatku od całej kwoty, a jedynie od tej części, która wykracza poza wspomniane 2500 zł. Szacuje się, że z tego rozwiązania korzysta około 90% emerytów i rencistów w Polsce, co pokazuje skalę jego oddziaływania na budżety domowe seniorów.

Skąd wzięła się emerytura bez podatku? Krótka historia zmian z Polskiego Ładu

Geneza "emerytury bez podatku" jest ściśle związana z reformą Polskiego Ładu, która weszła w życie w 2022 roku. Był to kluczowy moment dla polskiego systemu podatkowego i społecznego. Głównym założeniem tej zmiany było poprawienie sytuacji finansowej osób starszych, które często borykały się z niskimi świadczeniami. Zwiększenie kwoty wolnej od podatku, czyli sumy dochodu, od której nie trzeba płacić podatku dochodowego, miało bezpośrednio przełożyć się na wyższe kwoty "na rękę" dla emerytów i rencistów.

Dzięki temu świadczenia do określonego poziomu stały się całkowicie zwolnione z PIT, co było znaczącym krokiem w kierunku wsparcia finansowego tej grupy społecznej. To rozwiązanie miało na celu nie tylko ulżyć seniorom, ale także zmniejszyć biurokrację, ponieważ wielu z nich przestało być zobowiązanych do składania rocznych deklaracji podatkowych.

Kluczowa zasada: próg 2500 zł brutto, który musisz znać

Zasada progu 2500 zł brutto miesięcznie, czyli 30 000 zł rocznie, jest absolutnie fundamentalna w kontekście "emerytury bez podatku". Oznacza ona, że jeśli Twoje świadczenie emerytalne lub rentowe mieści się w tej kwocie, to jest ono całkowicie wolne od podatku dochodowego. To jest ten magiczny próg, który decyduje o tym, czy podatek zostanie naliczony, czy też nie.

Warto podkreślić, że podatek naliczany jest wyłącznie od kwoty przekraczającej ten próg. Posłużę się przykładem: jeśli Twoja emerytura wynosi 3000 zł brutto, to podatek zostanie naliczony tylko od 500 zł (3000 zł - 2500 zł), a nie od całej kwoty. To bardzo ważna różnica, która sprawia, że nawet osoby z nieco wyższymi świadczeniami odczuwają ulgę podatkową. Zrozumienie tej zasady jest kluczowe dla każdego seniora.

Kto dokładnie skorzysta na zwolnieniu z podatku PIT?

Zwolnienie z podatku dochodowego do kwoty 2500 zł brutto miesięcznie obejmuje szeroką grupę seniorów. Jest to rozwiązanie uniwersalne, które ma na celu wsparcie finansowe większości osób pobierających świadczenia związane z zakończeniem aktywności zawodowej. Z mojego doświadczenia wynika, że wiele osób zastanawia się, czy ich konkretny rodzaj świadczenia kwalifikuje się do tej ulgi, dlatego warto to jasno wyjaśnić.

Emeryci i renciści z ZUS i KRUS – czy zasady są takie same dla wszystkich?

Zdecydowanie tak. Zasady "emerytury bez podatku" są takie same zarówno dla emerytów i rencistów pobierających świadczenia z Zakładu Ubezpieczeń Społecznych (ZUS), jak i z Kasy Rolniczego Ubezpieczenia Społecznego (KRUS). To uniwersalne rozwiązanie obejmuje większość świadczeniobiorców w Polsce. Niezależnie od tego, czy Twoje świadczenie pochodzi z systemu powszechnego, czy rolniczego, próg 2500 zł brutto miesięcznie jest dla Ciebie wiążący w kontekście zwolnienia z PIT.

Czy emeryci mundurowi również objęci są tymi samymi zasadami?

Tak, zasady zwolnienia z podatku do 2500 zł brutto miesięcznie dotyczą również emerytów i rencistów mundurowych. Oznacza to, że osoby, które pobierają świadczenia z systemu zaopatrzenia emerytalnego służb mundurowych (np. wojska, policji, straży granicznej), również korzystają z tej ulgi na tych samych warunkach. Niezależnie od źródła świadczenia, kluczowy jest próg kwotowy, a nie instytucja wypłacająca emeryturę czy rentę.

Co w przypadku zbiegu kilku świadczeń? Jak liczony jest próg 2500 zł?

To bardzo ważne pytanie, które często pojawia się w rozmowach z seniorami. W przypadku pobierania kilku świadczeń, na przykład emerytury i renty rodzinnej, lub dwóch rent, próg 2500 zł brutto dotyczy sumy wszystkich tych świadczeń. Nie jest to odrębny próg dla każdego świadczenia z osobna, lecz dla łącznej kwoty, którą otrzymujesz w danym miesiącu. Jeśli suma Twoich świadczeń przekracza 2500 zł brutto, podatek zostanie naliczony od nadwyżki ponad tę łączną kwotę.Dla przykładu, jeśli pobierasz emeryturę w wysokości 1500 zł brutto i rentę rodzinną w wysokości 1200 zł brutto, Twoje łączne świadczenie wynosi 2700 zł brutto. W takiej sytuacji podatek zostanie naliczony od 200 zł (2700 zł - 2500 zł), a nie od każdego świadczenia oddzielnie. To istotna informacja, która pozwala uniknąć nieporozumień w rozliczeniach.

Podatek to nie wszystko – tajemnica składki zdrowotnej, o której wielu zapomina

Kiedy mówimy o "emeryturze bez podatku", musimy pamiętać, że to sformułowanie odnosi się wyłącznie do podatku dochodowego (PIT). Niestety, często obserwuję, że seniorzy mylą to z całkowitym brakiem jakichkolwiek potrąceń. Prawda jest taka, że nadal istnieje inne, obowiązkowe obciążenie, które wpływa na kwotę "na rękę" – mowa o składce zdrowotnej. Jest to element, który znacząco różnicuje kwotę brutto od kwoty netto.

Dlaczego z emerytury nadal znikają pieniądze? Rola 9% składki zdrowotnej

Od każdej emerytury, niezależnie od jej wysokości, potrącana jest składka zdrowotna w wysokości 9% kwoty brutto świadczenia. To stała zasada, która obowiązuje wszystkich. Kluczowa zmiana, wprowadzona również w ramach Polskiego Ładu, polega na tym, że tej składki nie można już odliczyć od podatku. Przed 2022 rokiem część składki zdrowotnej (7,75%) była odliczalna od podatku, co w praktyce zmniejszało kwotę należnego PIT-u. Obecnie, 9% składki zdrowotnej jest potrącane w całości i nie wpływa na wysokość podatku dochodowego.

To właśnie ten mechanizm sprawia, że nawet jeśli Twoja emerytura jest "bez podatku" (czyli poniżej 2500 zł brutto), to i tak otrzymujesz niższą kwotę niż ta podana jako brutto. Składka zdrowotna jest obowiązkowa i ma na celu finansowanie publicznej opieki zdrowotnej, co, według danych gov.pl, jest kluczowe dla utrzymania stabilności systemu.

Brak podatku vs. brak składki zdrowotnej – wyjaśniamy najważniejszą różnicę

Aby rozwiać wszelkie wątpliwości, muszę jasno rozróżnić te dwa pojęcia. "Brak podatku" odnosi się do podatku dochodowego od osób fizycznych (PIT). Oznacza to, że państwo nie pobiera od Ciebie daniny z tytułu uzyskanego dochodu (w tym przypadku emerytury), o ile mieści się on w kwocie wolnej od podatku.

Z kolei "brak składki zdrowotnej" oznaczałby, że nie musisz płacić na ubezpieczenie zdrowotne. Taka sytuacja praktycznie nie występuje w przypadku emerytów. Składka zdrowotna jest odrębnym, obowiązkowym obciążeniem, które jest potrącane z Twojego świadczenia niezależnie od tego, czy płacisz podatek dochodowy, czy też nie. Pamiętaj, że nawet przy "emeryturze bez podatku" zawsze zapłacisz 9% składki zdrowotnej.

Czy od składki zdrowotnej istnieją jakiekolwiek wyjątki?

Co do zasady, składka zdrowotna jest obowiązkowa dla wszystkich emerytów i rencistów w Polsce. Jest to filar finansowania publicznej opieki zdrowotnej, więc system jest tak skonstruowany, aby każdy ubezpieczony wnosił swój wkład. Istnieją jednak bardzo rzadkie i specyficzne wyjątki, które dotyczą zazwyczaj osób pobierających określone świadczenia pielęgnacyjne lub specjalne zasiłki, które nie są typowymi emeryturami czy rentami. Na przykład, niektóre osoby pobierające świadczenia pielęgnacyjne mogą być zwolnione z opłacania składki zdrowotnej, ale to nie dotyczy standardowych świadczeń emerytalnych.

Dla zdecydowanej większości seniorów, w tym dla typowych emerytów i rencistów, składka zdrowotna w wysokości 9% jest nieunikniona i zawsze będzie potrącana z kwoty brutto świadczenia. Nie ma więc co liczyć na to, że nasza emerytura będzie całkowicie wolna od wszelkich potrąceń.

Jak w praktyce liczyć świadczenie? Konkretne przykłady dla Twojej emerytury

Teoria to jedno, ale praktyka to drugie. Aby w pełni zrozumieć, ile faktycznie otrzymasz "na rękę", przygotowałem konkretne przykłady obliczeń. Dzięki nim zobaczysz, jak działają zasady "emerytury bez podatku" i potrącania składki zdrowotnej w różnych scenariuszach. Pamiętaj, że kluczowe jest rozróżnienie kwoty brutto od kwoty netto.

Emerytura poniżej 2500 zł brutto – ile dokładnie otrzymasz "na rękę"?

Jeśli Twoja emerytura mieści się w progu zwolnienia z podatku, obliczenia są stosunkowo proste. Załóżmy, że Twoja emerytura brutto wynosi 2000 zł. W takim przypadku:

- Podatek dochodowy (PIT) wynosi 0 zł, ponieważ kwota 2000 zł brutto jest poniżej progu 2500 zł brutto.

- Składka zdrowotna to 9% z 2000 zł, czyli 180 zł.

Emerytura powyżej 2500 zł brutto – jak obliczyć podatek od nadwyżki?

W przypadku, gdy Twoja emerytura przekracza 2500 zł brutto, musimy uwzględnić podatek dochodowy, który jest naliczany od nadwyżki. Oto kroki, jak to zrobić:

- Oblicz nadwyżkę: Odejmij 2500 zł od kwoty brutto Twojej emerytury.

- Oblicz podatek: Od tej nadwyżki nalicz podatek w wysokości 12%.

- Oblicz składkę zdrowotną: Od całej kwoty brutto nalicz 9% składki zdrowotnej.

- Oblicz kwotę netto: Od kwoty brutto odejmij obliczony podatek i składkę zdrowotną.

Pamiętaj, że podatek 12% jest naliczany wyłącznie od tej części świadczenia, która stanowi różnicę między Twoim świadczeniem brutto a progiem 2500 zł. To kluczowa zasada, która chroni seniorów przed opodatkowaniem całej kwoty świadczenia.

Analiza przypadku: emerytura 3000 zł, 4000 zł i 5000 zł brutto – wyliczenia krok po kroku

Przyjrzyjmy się konkretnym przykładom, abyś mógł lepiej zrozumieć mechanizm obliczeń:

| Kwota brutto | Składka zdrowotna (9%) | Kwota wolna od podatku | Podstawa opodatkowania | Podatek (12%) | Kwota netto |

|---|---|---|---|---|---|

| 3000 zł | 270 zł | 2500 zł | 500 zł | 60 zł | 2670 zł |

| 4000 zł | 360 zł | 2500 zł | 1500 zł | 180 zł | 3460 zł |

| 5000 zł | 450 zł | 2500 zł | 2500 zł | 300 zł | 4250 zł |

Jak widać w tabeli, nawet przy wyższych świadczeniach, podatek jest relatywnie niski, ponieważ naliczany jest tylko od nadwyżki. Największe obciążenie stanowi składka zdrowotna, która jest stała i potrącana od całej kwoty brutto. To właśnie ona ma największy wpływ na ostateczną kwotę "na rękę".

Dodatkowe świadczenia a podatek – czy "trzynastka" i "czternastka" są wolne od PIT?

Wielu seniorów z niecierpliwością oczekuje na "trzynastą" i "czternastą emeryturę", które stanowią znaczące wsparcie dla domowych budżetów. Niestety, muszę rozwiać pewne mity: te dodatkowe świadczenia nie są zwolnione z podatku dochodowego. Traktowane są inaczej niż podstawowa emerytura, co ma konkretne konsekwencje dla ich wysokości "na rękę".

Dlaczego od dodatkowych emerytur potrącana jest zaliczka na podatek?

Dodatkowe świadczenia, takie jak "trzynasta" i "czternasta emerytura", nie podlegają zasadom "emerytury bez podatku" i są opodatkowane na zasadach ogólnych. Oznacza to, że są one traktowane jako zwykły dochód i podlegają zarówno potrąceniu zaliczki na PIT, jak i składki zdrowotnej. W praktyce, wypłata "trzynastki" czy "czternastki" często powoduje, że miesięczny dochód seniora (podstawowa emerytura plus dodatkowe świadczenie) znacząco przekracza próg 2500 zł brutto.

W konsekwencji, od tych dodatkowych świadczeń potrącana jest zaliczka na podatek dochodowy (12% od nadwyżki ponad 2500 zł) oraz standardowa 9% składka zdrowotna. To dlatego kwota "trzynastki" czy "czternastki" "na rękę" jest zawsze niższa niż jej kwota brutto, a dla wielu seniorów potrącenia te są sporym zaskoczeniem.

Jak wypłata dodatkowych świadczeń wpływa na roczne rozliczenie PIT?

Wypłata "trzynastki" i "czternastki" ma bezpośredni wpływ na roczne rozliczenie podatkowe. Chociaż zaliczki na podatek i składka zdrowotna są pobierane na bieżąco przez ZUS/KRUS, to wszystkie te kwoty są uwzględniane w rocznym zeznaniu PIT. Nawet jeśli nie musisz składać deklaracji z tytułu podstawowej emerytury, to dodatkowe świadczenia mogą sprawić, że roczne rozliczenie stanie się bardziej skomplikowane.

Warto pamiętać, że uwzględnienie tych świadczeń w rocznym PIT może mieć znaczenie, zwłaszcza w kontekście ewentualnych ulg podatkowych (np. ulga na leki, ulga rehabilitacyjna) lub w przypadku wspólnego rozliczenia z małżonkiem. Czasami zdarza się, że po rocznym rozliczeniu senior może otrzymać zwrot nadpłaconego podatku, jeśli na przykład jego roczny dochód nie przekroczył pewnych progów lub skorzystał z przysługujących mu ulg. Dlatego zawsze warto sprawdzić swój PIT, nawet jeśli wydaje się, że wszystko jest automatycznie rozliczone.

Pracujący senior? Poznaj ulgę "PIT-0 dla seniora" i zobacz, jak możesz zyskać jeszcze więcej

Dla seniorów, którzy po osiągnięciu wieku emerytalnego nadal chcą być aktywni zawodowo, istnieje dodatkowe i bardzo korzystne rozwiązanie – ulga "PIT-0 dla seniora". Jest to zupełnie inna ulga niż "emerytura bez podatku", choć obie mają na celu zmniejszenie obciążeń podatkowych. Moim zdaniem, to doskonała zachęta do pozostania na rynku pracy, jeśli tylko zdrowie i chęci na to pozwalają.

Czym różni się "emerytura bez podatku" od "PIT-0 dla pracujących seniorów"?

Musimy jasno rozróżnić te dwie ulgi, ponieważ często są mylone. "Emerytura bez podatku" dotyczy świadczeń emerytalnych i rentowych i zwalnia je z PIT do kwoty 2500 zł brutto miesięcznie. Jest to ulga przysługująca osobom, które już pobierają emeryturę.

Z kolei ulga "PIT-0 dla pracujących seniorów" to rozwiązanie skierowane do osób, które osiągnęły wiek emerytalny (60 lat dla kobiet, 65 lat dla mężczyzn), ale nie pobierają emerytury ani renty i kontynuują aktywność zawodową. Ta ulga zwalnia z PIT przychody z pracy (umowa o pracę, umowa zlecenie) lub działalności gospodarczej. To kluczowa różnica – ulga ta dotyczy dochodów z pracy, a nie z emerytury.

Warunki skorzystania z ulgi – kiedy praca po osiągnięciu wieku emerytalnego jest najbardziej opłacalna?

Aby skorzystać z ulgi "PIT-0 dla seniora", musisz spełnić kilka warunków:

- Osiągnąć wiek emerytalny (60 lat dla kobiet, 65 lat dla mężczyzn).

- Kontynuować aktywność zawodową, uzyskując przychody z pracy (umowa o pracę, umowa zlecenie) lub działalności gospodarczej.

- Nie pobierać świadczeń emerytalnych ani rentowych (np. emerytury, renty rodzinnej, renty inwalidzkiej).

Ta ulga jest najbardziej opłacalna dla osób, które chcą pozostać aktywne zawodowo i maksymalizować swoje dochody, odkładając decyzję o przejściu na emeryturę. Dzięki niej mogą zarabiać znacznie więcej, nie płacąc podatku dochodowego od swoich zarobków, co jest silną motywacją do dalszej pracy. Według informacji z gov.pl, ulga ta ma zachęcać do dłuższego pozostawania na rynku pracy.

Limit 85 528 zł plus kwota wolna – jak nie płacić podatku nawet do 115 528 zł rocznie?

Ulga "PIT-0 dla seniora" ma bardzo atrakcyjny limit. Zwolnienie z PIT dotyczy przychodów z pracy, zlecenia czy działalności gospodarczej aż do kwoty 85 528 zł rocznie. To już samo w sobie jest znaczącą kwotą, od której nie trzeba płacić podatku dochodowego.

Co więcej, jeśli pracujący senior rozlicza się na skali podatkowej, do tego limitu dochodzi jeszcze ogólna kwota wolna od podatku, która wynosi 30 000 zł rocznie. Oznacza to, że łącznie, pracujący senior może nie zapłacić podatku dochodowego nawet od dochodów sięgających 115 528 zł rocznie (85 528 zł + 30 000 zł). Jest to niezwykle korzystne rozwiązanie, które pozwala na znaczne zwiększenie dochodów "na rękę" dla aktywnych zawodowo seniorów.

Formalności i obowiązki – czy musisz składać deklaracje, aby skorzystać ze zwolnienia?

Kwestie formalne często budzą niepokój, zwłaszcza wśród seniorów. Dobra wiadomość jest taka, że w wielu przypadkach korzystanie ze zwolnienia z podatku od emerytury jest bardzo proste i nie wymaga od Ciebie żadnych dodatkowych działań. Jednak istnieją sytuacje, w których złożenie deklaracji podatkowej jest nadal konieczne lub po prostu korzystne.

Automatyczne rozliczenie przez ZUS/KRUS – kiedy nie musisz nic robić?

W większości przypadków zwolnienie z podatku do progu 2500 zł brutto jest stosowane automatycznie przez ZUS lub KRUS. To oznacza, że nie musisz składać żadnych wniosków ani deklaracji, aby skorzystać z tej ulgi. Zakład Ubezpieczeń Społecznych lub Kasa Rolniczego Ubezpieczenia Społecznego, jako płatnicy świadczeń, samodzielnie obliczają i wypłacają świadczenia już po uwzględnieniu zwolnienia z PIT. Jeśli Twoja emerytura brutto nie przekracza 2500 zł miesięcznie i nie masz innych dochodów podlegających opodatkowaniu, to zazwyczaj nie musisz składać żadnych dodatkowych deklaracji podatkowych. To duże ułatwienie dla wielu seniorów.

Kiedy warto złożyć zeznanie roczne? Wspólne rozliczenie z małżonkiem i ulgi

Mimo automatycznego rozliczania, istnieją sytuacje, w których złożenie rocznego zeznania podatkowego (PIT-37) jest nadal korzystne lub wręcz konieczne. Moim zdaniem, zawsze warto rozważyć tę opcję. Do takich przypadków należą:

- Wspólne rozliczenie z małżonkiem: Jeśli Twój małżonek osiąga wyższe dochody i rozliczenie wspólne jest dla Was korzystniejsze, warto złożyć PIT.

- Korzystanie z innych ulg podatkowych: Nawet jeśli nie płacisz podatku od emerytury, możesz mieć prawo do innych ulg, takich jak ulga na leki, ulga rehabilitacyjna, ulga termomodernizacyjna czy ulga na Internet. Aby z nich skorzystać, musisz złożyć deklarację.

- Uzyskiwanie dodatkowych dochodów: Jeśli poza emeryturą masz inne dochody podlegające opodatkowaniu (np. z najmu, z pracy dorywczej), musisz je wykazać w rocznym PIT.

- Korekta rozliczenia: Czasami zdarzają się błędy w rozliczeniach dokonanych przez płatnika, które można skorygować w zeznaniu rocznym.

Złożenie deklaracji daje Ci kontrolę nad Twoimi finansami i pozwala upewnić się, że korzystasz ze wszystkich przysługujących Ci praw.

Przeczytaj również: Jak opodatkowana jest emerytura? Poznaj ulgi i zmiany w prawie

Jak przekazać 1, 5% podatku na OPP, gdy nie płacisz podatku?

To bardzo częste pytanie, które słyszę od seniorów, którzy nie płacą podatku dochodowego, ale chcieliby wesprzeć Organizacje Pożytku Publicznego (OPP). Dobra wiadomość jest taka, że możesz to zrobić! Nawet jeśli nie masz podatku do zapłaty (czyli Twój podatek należny wynosi 0 zł), nadal możesz przekazać 1,5% od kwoty podatku należnego. Wystarczy, że złożysz odpowiedni formularz PIT (np. PIT-37, który otrzymujesz z ZUS/KRUS, lub samodzielnie wypełnisz e-PIT) i wskażesz w nim wybraną OPP.

Pamiętaj, że nawet jeśli nie masz obowiązku składania deklaracji, możesz to zrobić wyłącznie w celu przekazania 1,5% podatku. To prosty sposób, aby wesprzeć ważne cele społeczne, nie ponosząc przy tym żadnych dodatkowych kosztów z własnej kieszeni. Warto o tym pamiętać i korzystać z tej możliwości.